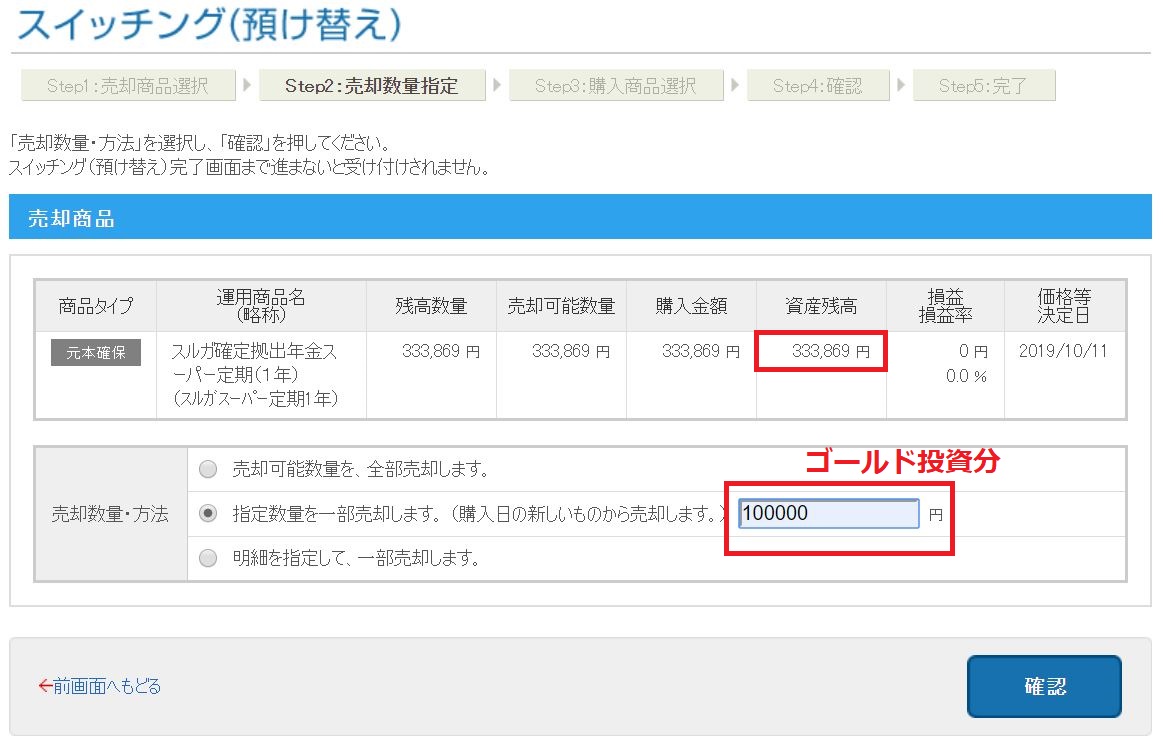

本日、iDeCoで三菱UFJ国際-三菱UFJ純金ファンドを10万円分購入しました。

実はiDeCoを始めたのは7~8年前から「節税目的」でiDeCoを始めたわけですが、当時は何も考えずリスクがゼロ(と思っていた)の定期に積み立てていた残高が約33万円あったので、その一部で「金のファンド」を本日購入手続きをしました。

ゴールド「金」と言えは私自身が数十年前ですが「金のネックレス」カッケー(かっこいい)と思い、50グラム位の18Kネックレスを買った事があり、数年後、金が値上がったという情報をたまたまニュースで見て田中貴金属に売却し購入時の倍で売れた事が投資にハマるきっかけだったかもしれないです。

ペリカンの原点じゃん∑(๑º口º๑)!!

ゴールド「金」を買うメリットは?

ありきたりの理由ですが

「多様化するリスクに対するヘッジとしてゴールド「金」を買う事は資産を守る投資につながります」

コモディティ投資はホント難しいので避けてきましたが、やっぱ、金だけは押さえておこうと思いまして…

たしかに、10万円ではリスクヘッジが出来ないですが10万円がどの様に推移して自分の資産に影響を与えるかはシミュレーションしたいと思います。

金融市場は『新型コロナウイルス』の影響で大荒れの状況が続いている中、金だけは上昇

追記記事(2020/3/2)になりますが…

金融市場は『新型コロナウイルス』の影響で株は暴落しており、その勢いはリーマンショック並にさげてます。その中で金だけが一筋の希望というか砂漠の中のオアシス状態で上げております。

数千万円の株式投資に対して10万円の金投資はヘッジどころか屁のツッパリにもなりませんが…リスクヘッジの大切さを気づかせてもらったメリットは大きい。

昨年の10月にiDeCoで純金ファンドを買ったんだけど…

— ペリカン☆高配当と株主優待☆ (@Pelican_Blog) March 2, 2020

10万が111,273円になって爆益#金投資 #iDeCo #イデコhttps://t.co/6W1Oph6wgS

ゴールド「金」を買うデメリットは?

私にとって最大のデメリットは「金には金利が付かない」当然、配当金もありません。

上昇時も下落時もトレンドが偏りやすいので年間で2~30%下がるリスクがあるりトレンドの予測が難しいと言うのもデメリットかも、例えば「地政学リスク」「世界経済減速リスク」「米国債への不信感」「基軸通貨のドル不信感」「貿易リスク」などで主要国の株が下がり、金が上昇となればヘッジと言えるでしょうが…

株も↓、金も↓

って事も考えられますので一定の注意は必要かと。

見落としされているiDeCo(イデコ)の最大のデメリットは?

メリットばかり強調されているiDeCoですが大きなデメリットがある事を認識しておいた方が良いと思います。

個人で積み立てた、いわゆる「個人年金」にも関わらず将来に一時金あるいは年金として受け取る際に「退職所得控除」「公的年金等控除」される訳ですが、そもそも自分で積み立てたお金なのに引き出す際に税金を取る事が前提になっている。

積立中は全額所得控除、利子や運用益も非課税とメリットは多いですが、受け取る時は個人の所得によって所得税が掛かってしまいます。

場合によっては

メリット < デメリット

退職所得控除、公的年金等控除っておかしくないですか?

えっ、俺のお金なのに受け取る時は所得って…

(・_;☆\(-_-)ナンデヤネンッ!

iDeCoは現行の「60歳」から「65歳」まで積み立て可能に

厚生労働省は運用成果によって年金額が変わる確定拠出年金について、掛け金を払い込める期間を延ばす方向で検討に入る。上限を60歳から65歳に上げる案が軸だ。期間が延びれば、老後に受け取る年金は増える。60歳を超えても働く人が増えているため私的年金の仕組みを充実させ、先細りする公的年金を補う。

引用元:日本経済新聞より

今回の法改正のポイント

期間が65歳までに延びれば、それまで積み立ても可能になります。利子や運用益が課税対象となります。ですが、iDeCoの運用益は非課税ですので、そのまま利益として受け取ることができます。さらに、掛金が全額所得控除となることから、働きながら資産形成をする方の「所得税」と「住民税」が軽減されます。

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=