高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

今回は趣向を少し変えて私ペリカンの金融収入を改めてチェックしてみたいと思います。

収入源は主に4つ

FIRE生活を持続可能な状態で続けるには収入源の分散も必要です。株式の分散投資と同じ意味合いですね。

配当金に関しては後述しますが年々増えて22年の実績は約450万円、23年はおよそ500万円を見込んでいます。また株主優待品はギフト券、QUOカード、お米、肉、フルーツ、なの多種多様金額算出は難しいですが、株主優待品を利用することで確実に生活費は減ることから、あえて収入としました。

株主優待は食料品以外にもガソリン代、シャンプー、トリートメント、洗濯洗剤などは1年を通して買うことが無くなりました。

お金のなる木を育てている心境です

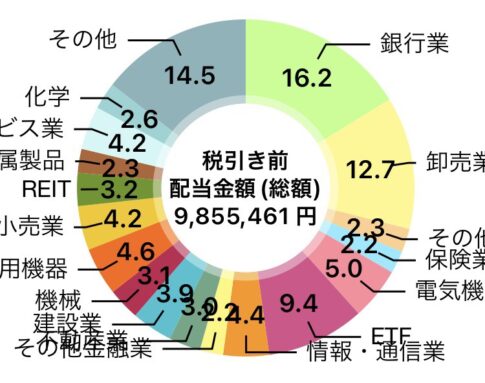

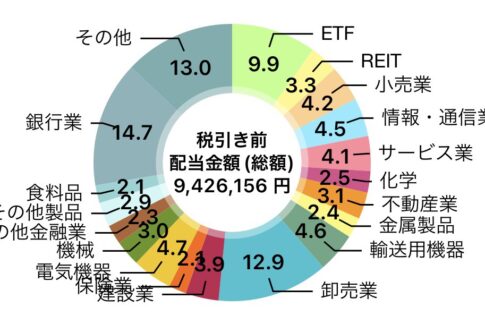

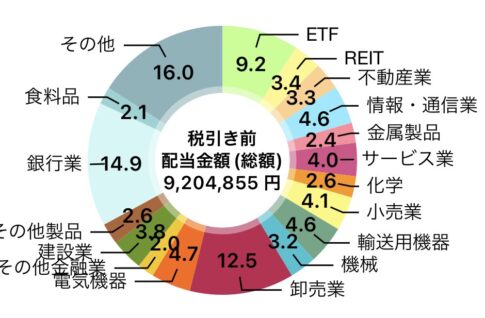

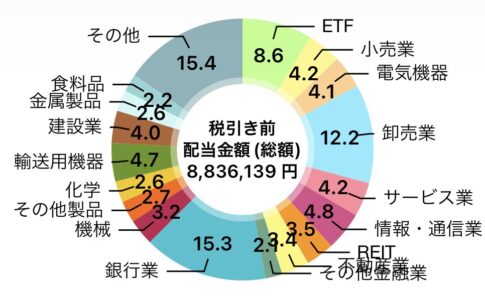

2023年の不労所得金額はこちら

こちらが私ペリカンの収入金額の内訳。すべてお金に働いてもらっているので罪悪感すらあります(笑)

投資が全てとは思いませんが一定のマネーリテラシを身につけることは生きていく上の防御となりいざという時に助けてくれる忠実なしもべとなることから、いつか巣立つ子供には少しづつお金の話が出来たらな~って思っています。

| 配当金 | FXスワップ金利 | 合計 | |

|---|---|---|---|

| 1月 | 101,503 | 73,975 | 175,478 |

| 2月 | 99,398 | 82,460 | 181,858 |

| 3月 | 352,960 | 99,940 | 452,900 |

| 4月 | 95,447 | 85,120 | 180,567 |

| 5月 | 203,961 | 94,240 | 298,201 |

| 合計 | 853,269 | 435,735 | 1,289,004 |

5月までの月額平均は約25万7千円ほど。6月には配当金だけで160万円程ある予定なので今からワクワクしております。株主優待で食料品、外食費、生活雑貨などの配給もあることから現況、我が家の場合は無理せずに暮らしていける状態となっています。

↓過去の配当金内訳です

忘れてならないのは生活費の見直し

もし、毎月1万円の収入が増えたら?

もし、毎月10万円の収入が増えたら?

労働でお金を稼ぐことと同じぐらい金融でお金を増やすことは大事。金融でお金を増やすことは何歳からでも可能です。私が本格的にお金について考えるようになったのは20代後半の頃、思い立ってからは直ぐに証券会社の門を叩き、口座開設をして株を買ったことを鮮明に覚えています。

当時は今ほど情報もなく素人の投資環境はまだまだ十分ではありませんでしたが、実践と徹底的に勉強したことで何とかなりましたね(笑)現在は手数料や税制など当時と比べて数倍環境が整っているいるので始めやすいと思います。

紆余曲折ありながらも資産がどんどん膨らんで40歳代で『労働しなくても生活が出来る権利』を得ることができました。(民主党政権下では毎日お金が減っていき辛かったですが…)

常に考えていたのが…

もし、会社が潰れたらとか、もしクビになったら、オレどうなる?って事をよく考えていました。その時からお金がに働いてもらうことを考えていたかも…

今、振り返るとギャンブル的投資(投機)をしなかった事と自身の資産を常に把握して労働で得たお金は徹底的に金融につぎ込んだことが今に繋がったと思います。

これはマジで。一気にお金を増やす事は考えない方が良い。定期的に訪れる金融市場○○ショックで退場になったら意味ないですからね…必ず何年かおきに○○ショックはやってきます。ですから○○ショックがくることを前提で投資することが大切。インデックス等の「ドルコスト平均でのつみたて」など時間を味方にする投資ならあまり心配することも無いと思います。

ドルコスト平均法は暴落が起きたら同じ金額でも沢山買えると喜ぶのが正しい考え方かと思うので定期的に訪れる暴落を逆に楽しむぐらいの気持ちで投資してみると負担が無いと思います

2000年 ITバブル崩壊

2006年 ライブドアショック

2008年 リーマンショック

2011年 東日本大震災

2016年 チャイナショック

2018年 仮想通貨バブル崩壊

2018年 パウエルショック

2020年 コロナショック

2022年 岸田ショック

投資を始める前にやって欲しい事

一番大事だと言っても過言ではないのが資産の把握です。私自身も資産の把握に命をかけていました(マジで)当時はエクセルを駆使して毎週、保有株や外貨、金、投資信託なのどの時価を更新して把握していましたが、現在はアプリで常に保有資産の時価がわかります(世の中便利になりましたw)

おすすめアプリはこちら。

あまり知られていませんが完全無料の資産管理アプリのお金のコンパスを設定することをオススメします。(完全無料で連携無制限の最強アプリです)

IDやパスワードを登録するのは抵抗あると思いますが、お金のコンパスは東海東京証券の子会社が運営しておりアプリの根幹はマネーフォワードのものを利用しているので安心です。

広告なしの無料の資産管理ソフト

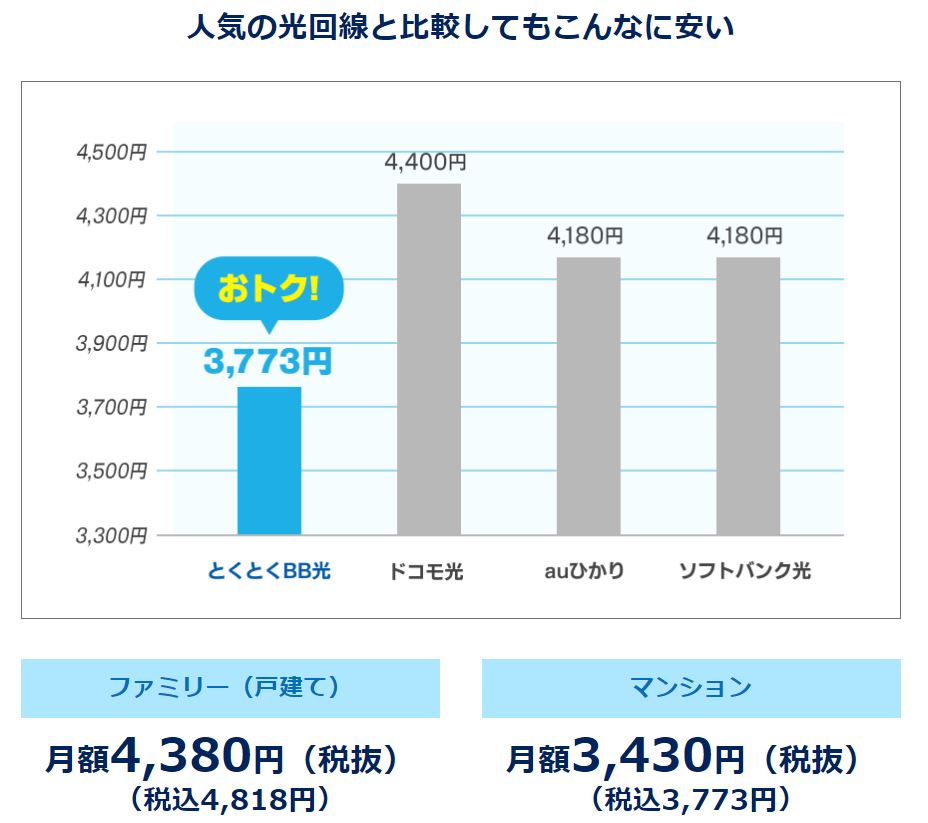

アプリ入れたらスマホや光回線も切り替えて!

スマホ回線や格安にすることで年間で大きく必要経費の削減ができます。とくにオススメしたいのが自宅の光回線。そこでオススメなのはGMOの『とくとくBB光! ![]() 』なら契約の縛りもなく、高速光回線でバツグンの安定感なのでおすすめです。

』なら契約の縛りもなく、高速光回線でバツグンの安定感なのでおすすめです。

気になる現在利用している回線の解約金ですが領収書を提出することでGMOがキャッシュバックしてくれるので実質負担はありません。

現在は高速ルーターも、貰えちゃうみたい

▼詳しくはこちら

これから資産運用を始める方へ

年齢にもよりますが、『月5万円で人生は変わります』マジです。

- 無駄なサブスクの解約

- スマホ、光回線の見直し

- 保険の見直し

- ポイ活

- ふるさと納税の活用

- 高配当株投資(1株からでも購入できます)

ワン株の買付手数料が無料のマネックス証券がオススメ - 株主優待銘柄の活用

- ドルコスト平均でのつみたて投資

どれから始めてもいいですが、とにかく始めたもん勝ちなので将来不安から解放されるためにも出来る項目から始めてみてはいかがでしょうか?

私自身も何もしなかったコトを想像するとゾッとします。つくづくお金と真面目に向き合ってよかったと思っています。

コロナもようやく終わりが見え、コロナでバラまかれた税金の回収が始まります。金融所得税の増税、消費税率UP、年金納付期間延長、 雇用保険料率引き上げ、 EV税、国保保険料上限引き上げなど容赦ない増税が迫っています。賢く生き残るためにもマネリテを向上させないと…(一緒に勉強しましょ!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

①配当収入

②スワップポイント(外貨の金利みたいなもの)

③株主優待

④ブログなどの収入

(これは不労所得とは言えないので今回は割愛。時給50円w)