高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

アクシスコンサルティング。

証券コードが9344ですね。

(グロース銘柄)

私ペリカンのガチホ銘柄です(100株だけですけど)

アクシスコンサルティングは、コンサルティング業界に特化した人材紹介・転職支援サービスを展開する企業です。大手コンサルファームやIT企業への転職支援で高い実績を持ち、専門性の高いキャリアアドバイザーが強み。2023年に東証グロース市場へ上場した比較的新しい銘柄ですが、ここにきて株主優待制度の導入を発表!成長企業が株主還元に本腰を入れ始めた点は注目に値します。今回は、優待内容から配当利回り、株価データ、経営陣まで徹底考察していきます。

公式HPはこちら

新設9344 アクシスコンサルティングの株主優待

株主優待の内容

| 100株以上 | 1,000円分のデジタルギフト |

|---|

※対象となる交換先は下記を予定。今後変更の可能性あり。

PayPay マネーライト/QUOカードPay/dポイント/Amazonギフトカード/Visa eギフト(VISA vanilla)/au PAY ギフトカード/図書カードNEX/DMMプリペイドカード/Google Play ギフトコード/PlayStation(R)Store チケット/Uber Eats ギフトカード/Uber Taxi ギフトカード

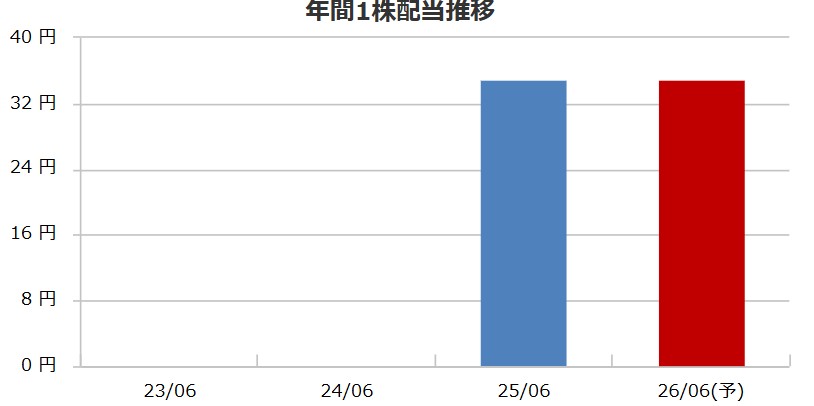

9344 アクシスコンサルティングの配当金&配当方針

| 2023/06 | 0.00 円 |

|---|---|

| 2024/06 | 0.00 円 |

| 2025/06 | 35.00 円 |

| 2026/06(予) | 35.00 円 |

アクシスコンサルティングの配当方針

当社は、株主各位に対する利益還元を経営の重要課題の1つとして認識しており、各事業年度の業績とともに、企業体質の強化と将来の事業展開に備えるための内部留保の充実等を総合的に勘案しつつ、安定的な配当を行うことを基本方針としております。具体的には、純資産配当率(DOE)5%を下限とし、安定的かつ継続的な配当に努めてまいります。

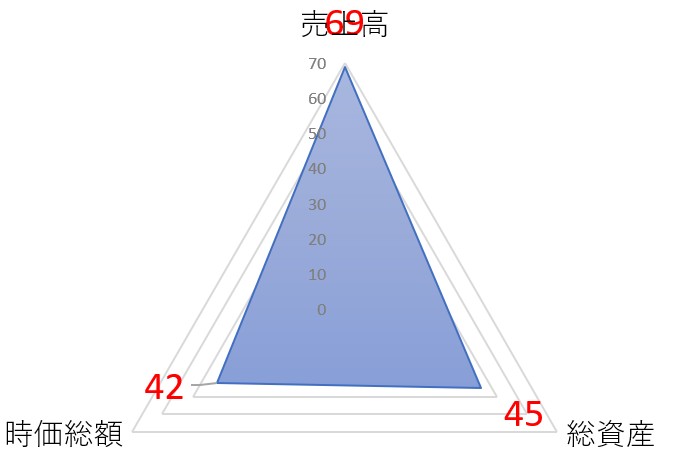

9344 アクシスコンサルティングの株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 69億円 |

|---|---|

| 総資産 | 45億円 |

| 時価総額 | 42億円 |

※2025年11月21日時点でのデータとなります

売上(予想)が69億円、総資産が45億円越えの企業の価値は42億円とシンプルな指標ですが買われ過ぎ感はないかも。

1株:891円 100株=8万9,100円 (25/11/21)

| 配当利回り | 3.92% |

|---|---|

| 1株あたりの年間配当金 | 35円 |

| 株主優待利回り | 1.12% |

| 総合利回り | 5.05% |

自己資本比率:73.5%

PER:20.11倍

PBR:1.35倍

⇒最新の株価はこちら

9344 アクシスコンサルティングの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

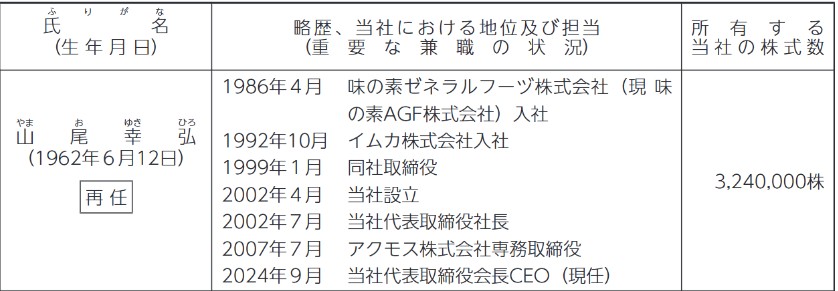

こちらがアクシスコンサルティングの社長

画像は同社公式HPからお借りしました。

山尾 幸弘(やまお ゆきひろ)氏、役職は代表取締役会長CEO

自社株保有数は3,240,000株保有で時価にすると約28億円ほど、配当金は年間で約1億1,340万円とうらやましい限りです。

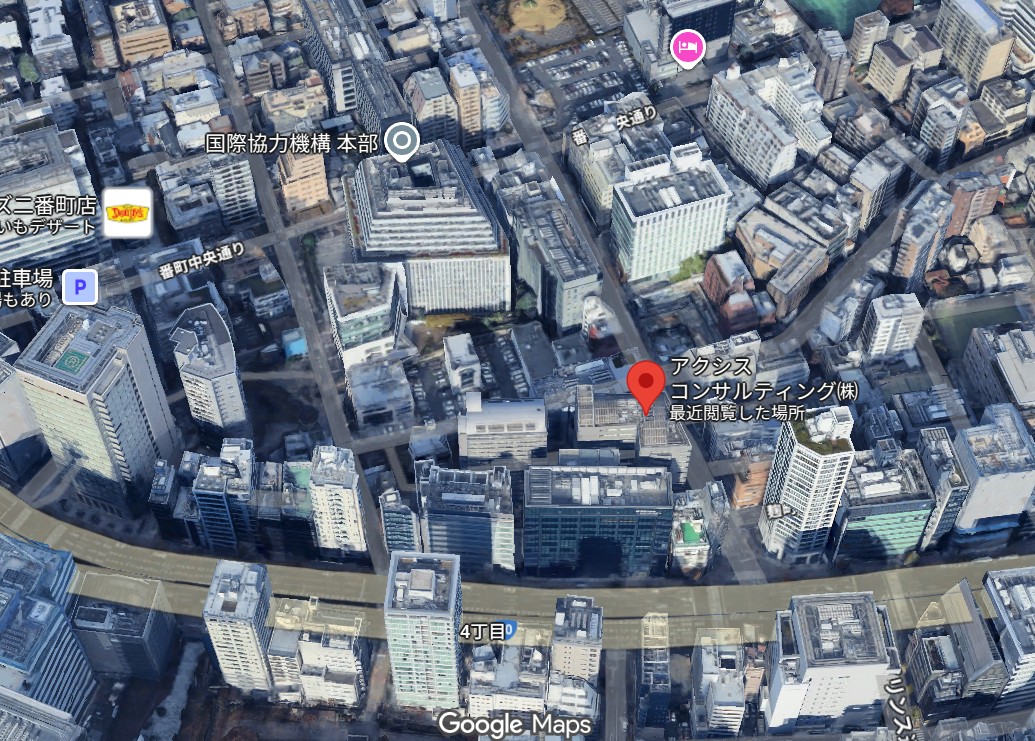

9344 アクシスコンサルティングの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

アクシスコンサルティングの本社住所はこちら

〒102-0083

東京都千代田区麹町4-8 麹町クリスタルシティ6F

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

📊 業績:急成長から踊り場へ

売上・純利益推移:

- 21.6期:22億円 / 純利益2.3億円

- 22.6期:35億円 / 純利益3.2億円

- 23.6期:43億円 / 純利益4.1億円(最高純益)

- 24.6期:46億円 / 純利益5.0億円

- 25.6期:52億円 / 純利益3.2億円(▲36%)

- 26.6期予想:69億円 / 純利益2.2億円

- 27.6期予想:90億円 / 純利益4.0億円

⚠️ 気になるのは25.6期・26.6期の純利益減少。売上は伸びているのに利益が落ちている=先行投資フェーズと思われますが、注視が必要です。

さらに25.7~12月期は赤字予想(▲1億円)。これは短期的にはネガティブ材料です。

💰 配当:初配当からの株主還元スタート

配当推移:

- 21.6期~24.6期:無配

- 25.6期:35円(初配当!)

- 26.6期予想:35円

- 配当利回り:4.20%

✅ 初配当35円は評価できる ✅ 配当利回り4.20%は魅力的

⚠️ ただし配当性向54.8%(25.6期)、26.6期は79.5%と高め

🎁 株主優待新設

- 100株でデジタルギフト1,000円分

- 株主優待利回り:約1.2%

- 総合利回り:約5.4%

優待新設は個人投資家への訴求力UP。時価総額42億円の小型株としては積極的な株主還元姿勢です。

💎 財務は超健全!

ここが最大の評価ポイント!

- 自己資本比率:73.5%(私の基準50%を大幅クリア)

- 有利子負債:3.6億円(実質無借金に近い)

- 現金:29.9億円(有利子負債の8倍以上)

- ROE:10.2%(稼ぐ力も十分)

財務面は文句なし。赤字予想が出ている中でも、この財務基盤があれば安心感があります。

⚠️ 気になる点

1. 25.7~12月期の赤字予想

- 売上32億円に対して営業損失▲1.5億円

- 先行投資による一時的なものか、構造的な問題か見極めが必要

2. 時価総額42億円の小型株

- 流動性リスクあり

- 値動きが荒くなる可能性

3. 配当性向の上昇

- 26.6期は79.5%と高め

- 業績回復しないと減配リスクも

💡 ペリカン投資基準との照合

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | ⭕️⭕️ | 自己資本比率73.5%は優秀! |

| 配当方針が明確 | △ | 初配当、継続性は未知数 |

| 中期経営計画 | △ | 短期的に赤字予想あり |

| 配当利回り4%超 | ⭕️ | 4.20%でクリア |

| PER15倍以下 | ⭕️ | 12.6倍と割安 |

| ROE | ⭕️ | 10.2%は合格 |

🎯 投資判断:100株お試し買いはアリ!

買った理由(納得できる点)

- 自己資本比率73.5%の超健全財務

- DOE採用(5%下限)

- 配当利回り4%+優待1%=総合利回り5%

- 初配当+優待新設で株主還元本格化

- PER 12.6倍と割安

- 100株約8.4万円とお手頃 (25/11/20)

📝 ペリカンの結論

投資判断:100株お試し買いは正解 ⭕️

財務の健全性は申し分なし。初配当+優待新設で株主還元に本腰を入れ始めた点は評価できます。私なら、まず100株で様子見。27.6期の業績が予想通り回復し、配当維持が確認できたら追加購入を検討します。お試しで100株持っておくには面白い銘柄です。

結論:100株ホールドで業績回復を見守る。

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券