高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

KHネオケム。

証券コードが4189ですね。

私ペリカンのガチホ銘柄です(100株だけですけど)

国内トップ級のオキソ誘導品メーカーとして知られる KHネオケム(4189) が、ついに DOE4%以上 という株主還元方針を新たに採用しました。可塑剤・潤滑油・化粧品原料など、私たちの生活を陰で支える化学製品を幅広く展開し、安定した収益基盤を築いてきた同社。2016年の上場以降、堅実な成長と財務体質の改善を進めてきましたが、今回のDOE導入はその経営姿勢が“株主還元の強化”という形で一段と明確になったと言えます。

本記事では、株価データ・配当姿勢・DOE採用の背景に加え、社長の経営スタイルや本社の雰囲気まで、KHネオケムを丸ごと深掘りしていきます。“還元姿勢が覚醒した化学メーカー”は今後どう進化していくのか──その実力と魅力をじっくり見ていきましょう。

公式HPはこちら

4189 KHネオケムの配当金、配当方針

| 2016/12 | 50.00 円 |

|---|---|

| 2017/12 | 54.00 円 |

| 2018/12 | 54.00 円 |

| 2019/12 | 60.00 円 |

| 2020/12 | 60.00 円 |

| 2021/12 | 75.00 円 |

| 2022/12 | 85.00 円 |

| 2023/12 | 90.00 円 |

| 2024/12 | 90.00 円 |

| 2025/12(予) | 105.00 円 |

| 2024/12 | 39.9 % |

|---|

KHネオケムの配当方針

- 配当性向を40%目処に引上げ(従来は30%目処)

- DOE4%以上を新たに設定

- 機動的な自己株式取得

【2025年予想】

- 1株当たり配当額105円(15円増配)

- 自己株式取得上限50億円

4189 KHネオケムの株主優待

株主優待制度はありません

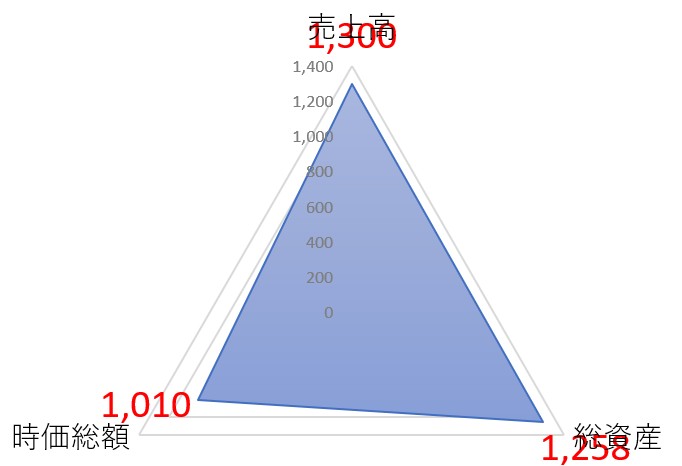

4189 KHネオケムの株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 1,300億円 |

|---|---|

| 総資産 | 1,258億円 |

| 時価総額 | 1,010億円 |

※2025年11月19日時点でのデータとなります

売上(予想)が1,300億円、総資産が1,258億円越えの企業の価値は1,010億円とシンプルな指標ですが買われ過ぎ感はないかも。

1株:2,332円 100株=23万3,200円 (25/9/9)

| 配当利回り | 4.5% |

|---|---|

| 1株あたりの年間配当金 | 105円 |

| 株主優待利回り | ー |

| 総合利回り | 4.5% |

自己資本比率:53.9%

PER:8.2倍

PBR:1.23倍

⇒最新の株価はこちら

4189 KHネオケムの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがKHネオケムの社長

画像は同社公式HPからお借りしました。

イケメン社長ですね。

高橋 理夫(たかはし みちお)氏、役職は代表取締役社長

自社株保有数は30,948株保有で時価にすると7,200万円ほど、配当金は年間で約320万円と上場企業の社長としては少な目な印象です

4189 KHネオケムの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

KHネオケムの本社住所はこちら

東京都中央区日本橋室町二丁目3番1号 室町古河三井ビルディング 13階

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

KHネオケム(4189)100株保有中 – ペリカンの分析

📊 業績:着実な成長路線

KHネオケムの業績を見ると、堅実な化学メーカーという印象です。

売上・純利益推移:

- 20.12期:773億円 / 純利益40億円

- 21.12期:1,171億円 / 純利益136億円(急成長!)

- 22.12期:1,148億円 / 純利益80億円

- 23.12期:1,152億円 / 純利益68億円

- 24.12期:1,197億円 / 純利益83億円

- 25.12期予想:1,300億円 / 純利益105億円

- 26.12期予想:1,370億円 / 純利益113億円

21.12期に大きく飛躍した後、一旦調整局面がありましたが、24.12期から再び成長軌道に。25.12期・26.12期と連続増収増益予想は好材料です。

💰 配当:増配基調で株主還元強化

✅ 大幅増配予想(90円→最大115円、さらに125円へ)

✅ 配当性向37.8%(24.12期)と健全

💪 稼ぐ力が素晴らしい

ROE:12.6%(24.12期)→ 15.5%予想(25.12期)

これは私が注目している指標です。ROE 10%超は優秀、15%超なら文句なし。KHネオケムはしっかり稼げる企業と言えます。

営業CF:139億円(24.12期)

本業でキャッシュを生み出す力も十分。これは長期投資の安心材料です。

⚠️ 気になる点

1. 自己資本比率53.9% 私の好みの60%以上には届いていませんが、化学メーカーとしては標準的。許容範囲内です。

2. 有利子負債190億円 現金71.5億円に対してやや多め。ただし営業CFが堅調なので大きな懸念ではありません。

3. 配当の幅が大きい 25.12期:105~115円、26.12期:115~125円と、10円の幅があるのが気になります。保守的に下限(105円、115円)で考えるべきでしょう。

💡 ペリカン投資基準との照合

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | ⭕️ | 自己資本比率53.9%で安心 |

| 配当方針が明確 | ⭕️ | 大幅増配予想で株主還元強化 |

| 中期経営計画 | ⭕️ | 26.12期も増収増益予想 |

| 配当利回り4%超 | ⭕️ | 4.5%(予想) |

| PER15倍以下 | ⭕️ | 9.1倍と割安 |

| ROE | ⭕️⭕️ | 15.5%予想は素晴らしい! |

🎯 投資判断:現状維持で様子見

保有継続する理由

- ROE 15.5%予想は文句なし

- 増配基調が明確(90円→115円→125円)

- PER 9.1倍と割安

- 増収増益が続く見込み

📝 ペリカンの結論

投資判断:100株保有継続、積極的な買い増しは見送り △

KHネオケムは「悪くはないけど、全力買いするほどではない」という微妙なポジション。ROE 15%超は魅力的ですし、増配基調も評価できます。

現在の100株は保有継続。優待がない銘柄なので、配当利回りが4.5%を超えてくるか、自己資本比率が60%を超えてくるまでは、積極的な買い増しは見送ります。

結論:ホールドでOK。他にもっと魅力的な銘柄があれば、そちらを優先

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=