高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

ユーピーアール。

証券コードが7065ですね。

ユーピーアール(7065)は、物流機器のレンタルやIoTタグによる資産管理ソリューションを手がける企業。物流現場の効率化を支える“縁の下の力持ち”として、国内外で着実に成長を続けています。

特に注目すべきは、その安定した収益基盤と高い株主還元姿勢。配当利回りは高水準を維持しつつ、IoTや脱炭素といったテーマ性も兼ね備えるなど、今後の成長ポテンシャルにも期待が集まります。

今回は、そんなユーピーアールの配当金の推移、業績トレンド、株価データ、などを考察していきますので最後までお付き合いくださいませ。

公式HPはこちら

7065 ユーピーアールの配当金、配当方針

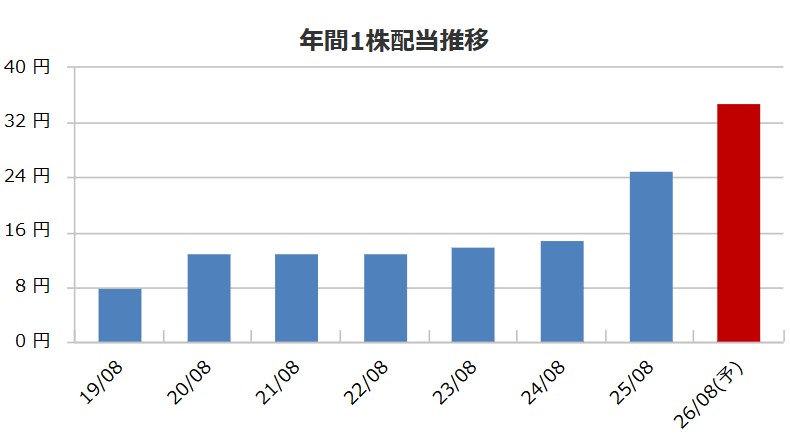

| 2019/08 | 8.00 円 |

|---|---|

| 2020/08 | 13.00 円 |

| 2021/08 | 13.00 円 |

| 2022/08 | 13.00 円 |

| 2023/08 | 14.00 円 |

| 2024/08 | 15.00 円 |

| 2025/08 | 25.00 円 |

| 2026/08(予) | 35.00 円 |

| 2025/08 | 57.0 % |

|---|

ユーピーアールの配当方針

当社は、株主の皆様への利益還元を経営の重要施策の一つと認識しております。日常の事業運営に必要な運転資金と将来の事業展開のための内部留保を確保し、健全な財務体質を維持しつつ、当面はDOE(自己資本配当率)3%を目処とし、将来的にはDOE5%を目標とすることを原則としております。

7065 ユーピーアールの株主優待

株主優待制度はありません。

7065 ユーピーアールの株価データ

直近のデータを見てみましょう!

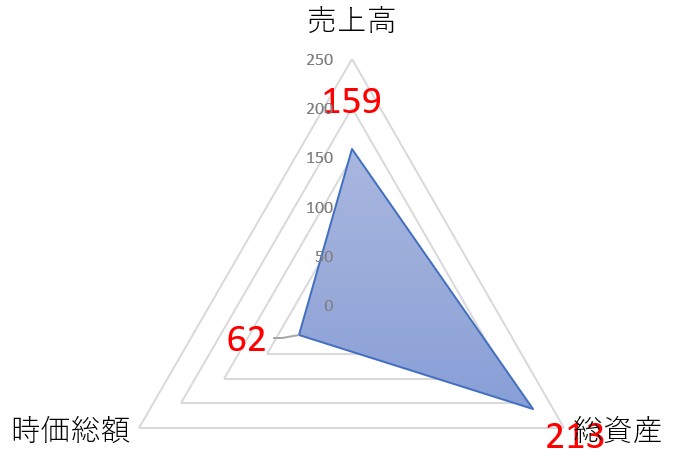

| 売上高(予想) | 159億円 |

|---|---|

| 総資産 | 213億円 |

| 時価総額 | 62億円 |

※2025年11月10日時点でのデータとなります

売上(予想)が159億円、総資産が213億円越えの企業の価値は62億円とシンプルな指標ですが買われ過ぎ感はないかも。

1株:710円 100株=7万1,000円 (25/11/7)

| 配当利回り | 4.92% |

|---|---|

| 1株あたりの年間配当金 | 35円 |

| 株主優待利回り | ー |

| 総合利回り | 4.92% |

自己資本比率:42.7%

PER:18.21倍

PBR:0.6倍

⇒最新の株価はこちら

7065 ユーピーアールの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがユーピーアールの社長

画像は同社公式HPからお借りしました。

酒田 義矢(さかた よしや)氏、役職は代表取締役 社長執行役員

ユーピーアールは創業家が経営を担う企業でもあります。

現社長は自社株を約383万株保有しており、その時価総額はおよそ27億円。受け取る年間配当金は約1.3億円にのぼります。

まさに“経営と株主の利益が一致している”典型的なオーナー企業といえるでしょう。

庶民の目線からすれば思わずため息が出る金額ですが、この株主還元への本気度が、ユーピーアールの安定した配当政策を支えているのかもしれません。

7065 ユーピーアールの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

ユーピーアールの本社住所はこちら

〒100-0011

東京都千代田区内幸町1-3-2 内幸町東急ビル12F

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

🤔 正直、微妙なラインの銘柄

ユーピーアールを見ていて感じるのは、「悪くはないけど、手放しで推せない」という絶妙なポジション。配当利回り4.47%は魅力的だし、配当も13円→14円→15円→25円予想→36~38円予想と増配基調。この点は評価できます。

⚠️ 気になる業績の停滞感

ただし、売上高を見ると133億円→148億円→154億円→156億円予想と、成長が鈍化しています。純利益も24.8期は597百万円と前期比で横ばい。25.8期予想380百万円、26.8期予想410百万円と回復は見込まれているものの、爆発的な成長は期待できないというのが率直な印象です。

💰 財務面はギリギリ許容範囲

自己資本比率42.7%は私の好みからするとやや低め(50%以上が理想)。有利子負債85.5億円vs現金34.7億円という構造も、攻めの投資を続けている証拠ではありますが、財務の安全性という観点では不安が残ります。ROE6.9%、予想4.2%という数字も、稼ぐ力としては物足りない。

🎯 それでも注目する最大の理由:DOE政策

ここからが本題です。ユーピーアールの配当方針で最も注目すべきは「当面はDOE(自己資本配当率)3%を目処とし、将来的にはDOE5%を目指す」という明確な株主還元方針です。

これは超重要ポイント。

現在のBPS(1株あたり純資産)は1,191円。DOE3%なら配当35.7円、DOE5%なら配当59.5円となります。26.8期予想の36~38円はまさにDOE3%水準を達成しようとしている証拠。

さらに、自己資本が増えればBPSも上昇し、DOE基準の配当金も自動的に増える仕組み。これは実質的な累進配当政策と言えます。将来的にDOE5%が実現すれば、現在の株価800円台で買っておけば利回り7%超も夢じゃない。

📊 結論:DOE政策を信じて時間分散で買い

- ✅ DOE3%→5%の明確な方針が最大の魅力

- ✅ 業績不調でも配当維持・増配が期待できる

- 💡 メイン銘柄ではなく、サブとして少額ずつ

結論:DOE政策の恩恵を長期で享受するため、100株か300株ほどならPFにあると良いかな…と思っています。将来のDOE5%を見据えてゆっくり育てる銘柄ですね。

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

ちなみに2025年8月期の25円はDOEで言えば2.1%ということです。当面3%、将来的には5%と言う事であれは増配期待大と言う事になりますね