高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

東亜合成。

証券コードが4045ですね。

私ペリカンのガチホ銘柄です(100株だけですけど)

秋の株主還元ラッシュの中、高配当銘柄の東亞合成(4045)がついに株主優待を新設しました。同社は接着剤「アロンアルファ」で知られる老舗化学メーカーで、工業用樹脂や無機化学品など幅広い分野に強みを持ちます。名古屋に本社を構え、創業から80年以上にわたって堅実経営を続けてきた企業です。

ここ数年は安定した業績と財務体質を背景に、配当利回り4%台の高配当株として注目を集めていましたが、今回の優待新設でさらに個人投資家からの関心が高まりそうです。

この記事では、東亞合成の優待内容、配当方針、株価データ、そして経営陣や本社の特徴まで、投資家目線でまるごと考察していきます。

公式HPはこちら

【新設】4045 東亜合成の株主優待

株主優待の内容

①QUOカード(1,000円分)

②自社工場が所在する県の特産品等を掲載したカタログギフト

③アロンアルフア EXTRA ゼリー状 1本

| 100株以上 | 1年以上:①+③ 3年以上:①+③ |

|---|---|

| 300株以上 | 1年以上:②3,000円相当+③ 3年以上:②4,000円相当+③ |

| 500株以上 | 1年以上:②5,000円相当+③ 3年以上:②8,000円相当+③ |

| 1,000株以上 | 1年以上:②10,000円相当+③ 3年以上:②15,000円相当+③ |

※継続保有1年以上…毎年12月末において、同一株主番号にて過去に遡って6月末および12月末(当該基準日を含む)の自社株主名簿に、連続して3回~6回記載または記録されていること。

※継続保有3年以上…毎年12月末において、同一株主番号にて過去に遡って6月末および12月末(当該基準日を含む)の自社株主名簿に、連続して7回以上記載または記録されていること。

※継続保有期間中に株式を追加取得もしくは売却したことにより、6月末および12月末時点の保有株式数の区分が異なることになった場合、一番少なかった保有株式数の区分を適用。また、適用される保有株式数の区分が継続保有1年以上3年未満と3年以上で異なる場合、継続保有1年以上3年未満とする。

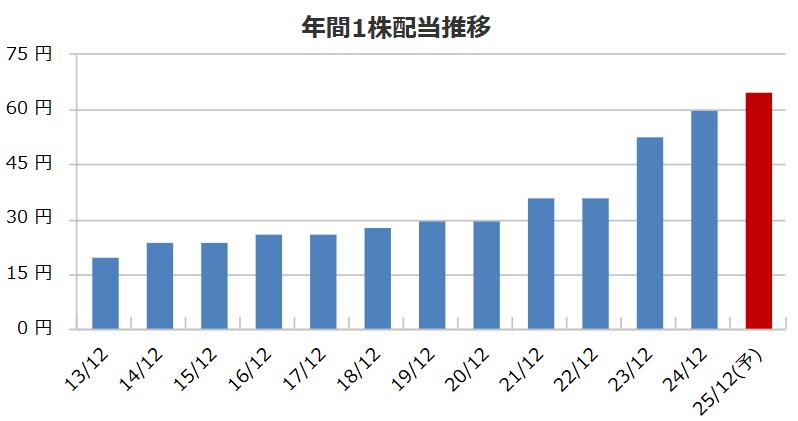

4045 東亜合成の配当金&配当方針

| 2013/12 | 20.00 円 |

|---|---|

| 2014/12 | 24.00 円 |

| 2015/12 | 24.00 円 |

| 2016/12 | 26.00 円 |

| 2017/12 | 26.00 円 |

| 2018/12 | 28.00 円 |

| 2019/12 | 30.00 円 |

| 2020/12 | 30.00 円 |

| 2021/12 | 36.00 円 |

| 2022/12 | 36.00 円 |

| 2023/12 | 53.00 円 |

| 2024/12 | 60.00 円 |

| 2025/12(予) | 65.00 円 |

| 2024/12 | 57.4 % |

|---|

東亜合成の配当方針

株式配当につきましては、連結配当性向30%以上を目途として安定的な配当を継続し、自己株式取得を含め連結総還元性向の向上を図ることを基本的方針とし、経営体質の強化および内部留保の充実ならびに今後の事業の展開・進捗等を総合的に勘案して決定いたします。

4045 東亜合成の株価データ

直近のデータを見てみましょう!

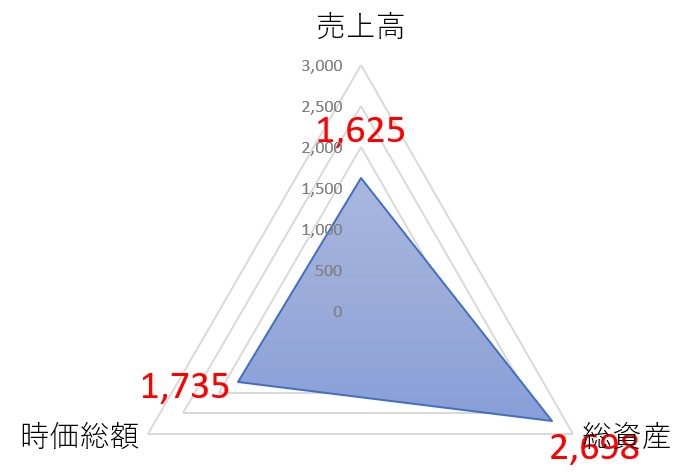

| 売上高(予想) | 1,625億円 |

|---|---|

| 総資産 | 2,698億円 |

| 時価総額 | 1,735億円 |

※2025年10月30日時点でのデータとなります

売上(予想)が1,625億円、総資産が2,698億円越えの企業の価値は1,735億円とシンプルな指標ですが買われ過ぎ感はないかも。

1株:1,547円 100株=15万4,700円 (25/9/9)

| 配当利回り | 4.2% |

|---|---|

| 1株あたりの年間配当金 | 65円 |

| 株主優待利回り(100株) | 0.96% |

| 総合利回り(100株) | 5.17% |

自己資本比率:77.7%

PER:13.61倍

PBR:0.81倍

⇒最新の株価はこちら

4045 東亜合成の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

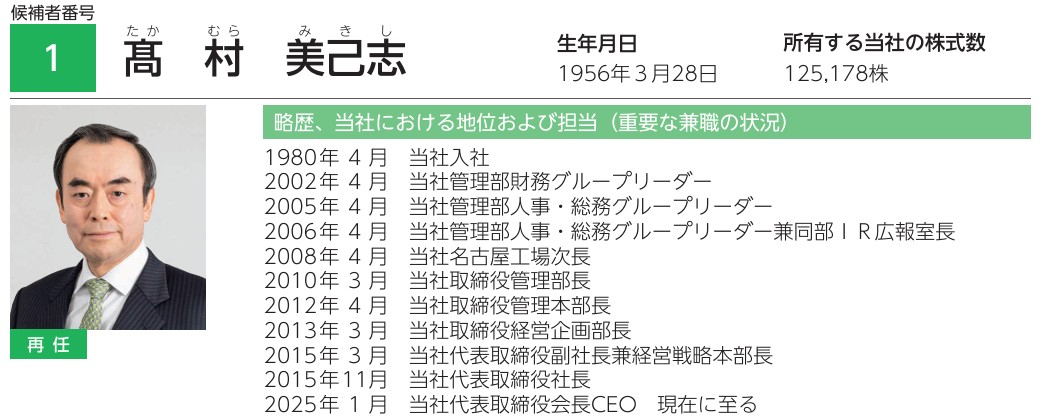

こちらが東亜合成の社長

画像は同社公式HPからお借りしました。

高村 美己志(たかむら みきし)氏、役職は代表取締役会長CEO

自社株保有数は125,178株保有で時価にすると約2億円ほど、配当金は年間で約813万円と上場企業の社長としては多いとは言えませんが庶民の私から見るとうらやましい限りです

4045 東亜合成の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

東亜合成の本社住所はこちら

東京都港区西新橋一丁目14番1号

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。

自社ビルなんですね。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

📊 業績の安定感と成長性

東亞合成の業績を見ると、堅実な収益基盤が際立っています。売上高は2020年から2024年にかけて133億円から167億円へと着実に成長し、26年12月期予想では175億円と更なる伸びを見込んでいます。

特に注目すべきは営業利益率の高さです。25年12月期で8.6%、26年12月期予想では9.4%と改善傾向にあり、化学メーカーとしては優秀な水準を維持しています。経常利益が営業利益を上回っている点も、財務運用の巧みさを示しています。

💰 株主還元姿勢の強化

今回の株主優待制度導入は、株主重視の姿勢を明確にした重要な施策です。配当性向も着実に上昇しており、23年12月期の53円から25年12月期予想65円、さらに26年12月期は65~66円と増配基調が続いています。予想配当利回り4.23%は市場平均を大きく上回る魅力的な水準です。

🏦 財務の健全性

自己資本比率77.7%、有利子負債わずか110億円という超健全な財務体質は、不透明な経済環境下でも安心材料となります。ROE5.8%は控えめながら、この財務安全性とのバランスを考えれば納得の水準です。

⚠️ 懸念点と投資判断

気になるのは24年12月期の純利益が前期比2%減となった点です。しかし25年以降は回復基調にあり、一時的な調整と見られます。

投資判断としては「買い」。優待導入による株価下支え効果、高配当利回り、財務健全性の三拍子が揃っています。中長期で安定配当を狙う投資家には最適な銘柄と言えるでしょう。

※あくまで個人の見解です。投資判断はご自身でどうぞ!

いかがでしたか!?参考になった方もならなかった人も最後までご覧いただきありがとうございます。よかったらポッチとお願いいたします。

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券