高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

メンタルヘルステクノロジーズ。

証券コードが9218ですね。

メンタルヘルステクノロジーズ(9218)は、企業のメンタルヘルス対策やストレスチェック支援を中心に、働く人の“こころの健康”をテクノロジーで支える企業です。近年では産業医クラウドサービスなどを展開し、企業の健康経営を後押しする存在として注目を集めています。そんな同社が発表した「特盛」株主優待は、投資家の間でも話題に。上場以来の株価推移を踏まえながら、メンタルケア企業としての社会的使命と、株主還元の両立にどこまで踏み込めているのか――今回はメンタルヘルステクノロジーズの“投資家目線での真価”をまるごと考察していきます。

公式HPはこちら

【特盛】9218 メンタルヘルステクノロジーズの株主優待

【2025年12月末】

①デジタルギフト

| 200株以上 | 10,000円分 |

|---|

②自社サービス利用チケット

| 200株以上 | 自社サービスは、オンラインメンタル相談サービス「ケアーズ Lite(産業医資格を持つ医師等に、仕事や家族・健康の悩みを 24 時間いつでも相談できるメール窓口サービス)」 |

|---|

【2026年12月末以降】

①デジタルギフト

| 200株以上 | 10,000円分 継続保有期間1年以上:追加3,000円分 |

|---|

②自社サービス利用チケット

| 200株以上 | 自社サービスは、オンラインメンタル相談サービス「ケアーズ Lite(産業医資格を持つ医師等に、仕事や家族・健康の悩みを 24時間いつでも相談できるメール窓口サービス)」 |

|---|

※継続保有期間1年以上:2025年12月末日を初回として、翌年以降の6月末日および12月末日の自社株主名簿において、同一の株主番号で3回以上連続して記載または記録されていること。

※デジタルギフトの交換先は、電子商品券等、暗号資産、寄付を予定。

9218 メンタルヘルステクノロジーズの配当金、配当方針

| 2022/12 | 0.00 円 |

|---|---|

| 2023/12 | 0.00 円 |

| 2024/12 | 0.00 円 |

| 2025/12(予) | 0.00 円 |

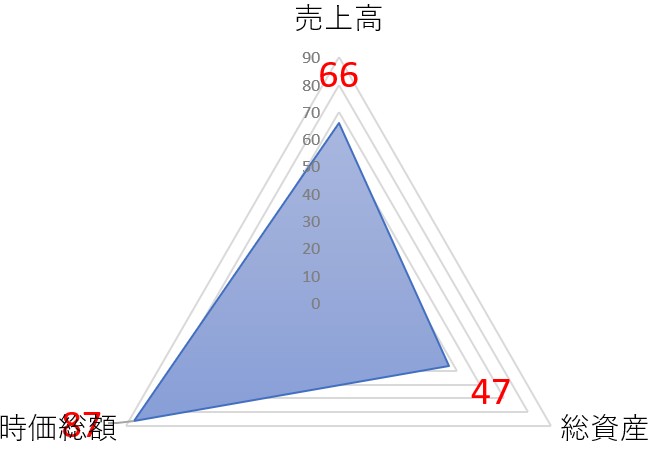

9218 メンタルヘルステクノロジーズの株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 66億円 |

|---|---|

| 総資産 | 47億円 |

| 時価総額 | 87億円 |

※2025年9月9日時点でのデータとなります

売上(予想)が66億円、総資産が47億円越えの企業の価値は87億円とシンプルな指標ですが割安感はありませんね。

1株:842円 100株=8万2,000円 (25/10/27)

| 配当利回り | ー |

|---|---|

| 1株あたりの年間配当金 | ー |

| 株主優待利回り(200株) | 6.09% |

| 総合利回り(200株) | 6.09% |

自己資本比率:27.1%

PER:19.45倍

PBR:6.94倍

⇒最新の株価はこちら

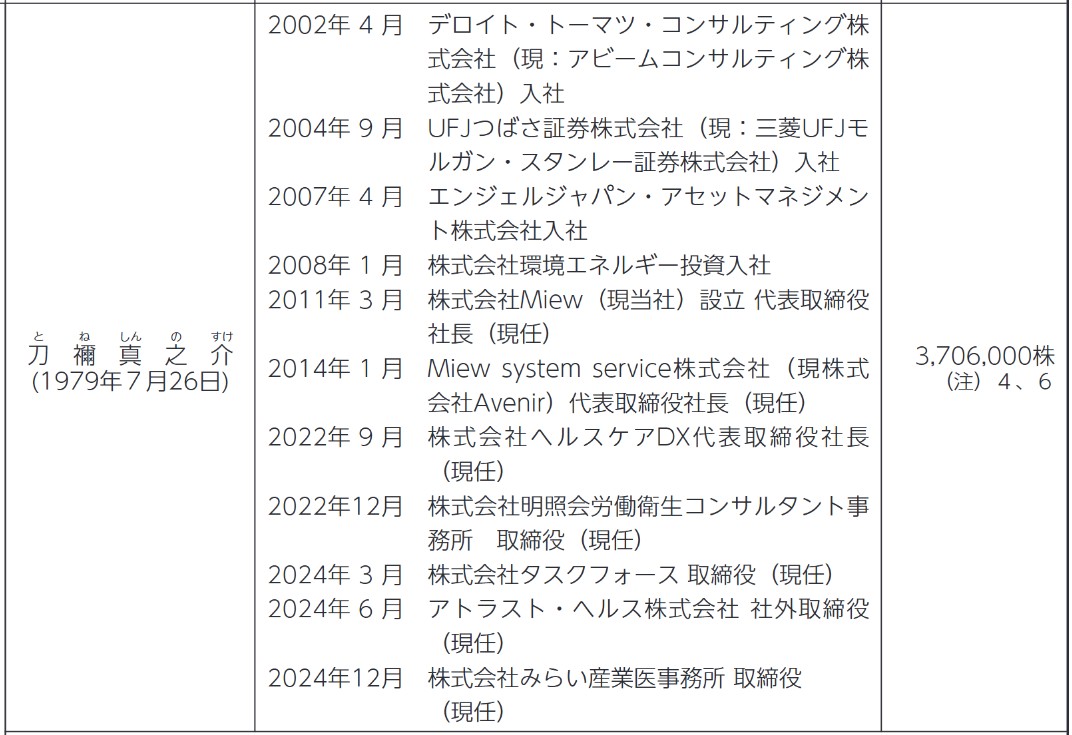

9218 メンタルヘルステクノロジーズの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがメンタルヘルステクノロジーズの社長

画像は同社公式HPからお借りしました。

刀禰 真之介(とね しんのすけ)氏、役職は代表取締役社長

オーナー社長のようですね。サラリーマン社長よりパフォーマンスが良いような気がするので個人的にはオーナー企業は大好き。

9218 メンタルヘルステクノロジーズの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

メンタルヘルステクノロジーズの本社住所はこちら

東京都港区赤坂3-16-11東海赤坂ビル

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

本社の1階には『まいばすけっと』。これは社員さんも嬉しいですよね。

まとめ

メンタルヘルステクノロジーズ(9218)は、赤字転換から再成長期にある企業ですが、ここにきて株主優待を大拡充。200株で1万円分のデジタルギフトを贈呈する内容で、仮に株主が3,000人増加すれば、会社負担は年間約3,000万円に達します。数字だけ見れば純利益4.5億円の約6.7%、営業キャッシュフロー2.7億円の約11%に相当。単年度では軽微に見えても、これを毎年続けるとなるとキャッシュフローの圧迫要因になります。

さらに、自己資本比率は27.1%と財務体質はまだ強固とは言えず、成長投資による投資CFのマイナスが続く中で、固定的な優待コストを新たに抱えるリスクも無視できません。つまり、短期的には株主増加や話題性といったプラス効果が見込める一方で、長期的には資金繰り負担がじわりと効いてくる可能性があるということです。

優待は一時的な注目を集めるには有効ですが、持続的成長の裏付けとなるのはやはり稼ぐ力です。優待コストを広告宣伝費レベルで吸収できるかどうか——それが今後の成長シナリオを左右する鍵となりそうですね。

そんなことから私ペリカンは様子見かな…

※あくまで個人の見解です。投資判断はご自身でどうぞ!

いかがでしたか!?参考になった方もならなかった人も最後までご覧いただきありがとうございます。よかったらポッチとお願いいたします。

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

配当方針は株主優待で…という事みたいです。