高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は化学メーカー大手のこちら! 日本ゼオン。 証券コードが4205ですね。

特殊ゴムや高機能樹脂で世界的なシェアを持つ同社ですが、なんとこの度、株主還元方針を大きく変更し、「DOE(株主資本配当率)4%以上」を宣言しました! 化学セクターといえば景気に左右されやすいイメージがありますが、今回の変更で「不況でも配当が減らない可能性が高い」鉄壁の銘柄へと変貌を遂げるかもしれません。

果たして日本ゼオンは、我々高配当投資家の新たなポートフォリオの主役になれるのか?財務・業績・そして社長まで、ペリカン視点で徹底分析していきます!

公式HPはこちら

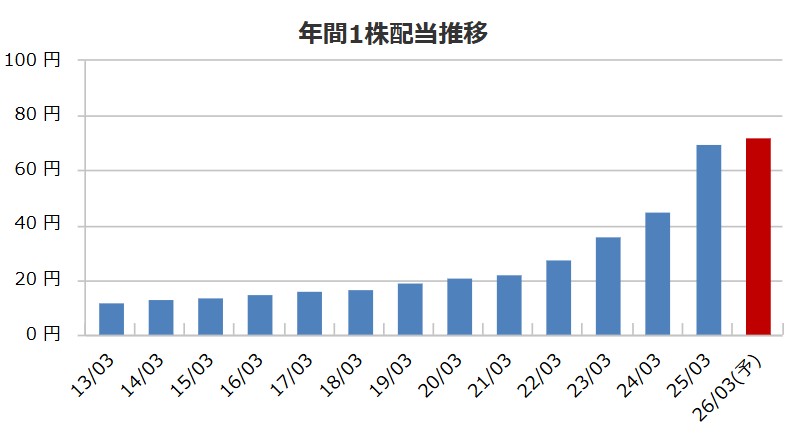

4205 日本ゼオンの配当金、配当方針

| 2013/03 | 12.00 円 |

|---|---|

| 2014/03 | 13.00 円 |

| 2015/03 | 14.00 円 |

| 2016/03 | 15.00 円 |

| 2017/03 | 16.00 円 |

| 2018/03 | 17.00 円 |

| 2019/03 | 19.00 円 |

| 2020/03 | 21.00 円 |

| 2021/03 | 22.00 円 |

| 2022/03 | 28.00 円 |

| 2023/03 | 36.00 円 |

| 2024/03 | 45.00 円 |

| 2025/03 | 70.00 円 |

| 2026/03(予) | 72.00 円 |

| 2025/03 | 54.9 % |

|---|

日本ゼオンの配当方針

中長期に当社株式を保有いただく株主の皆様へ安定した配当を提供し、成長と還元を高い次元で両立させることを目指し、配当方針を「自己資本配当率(DOE)4%以上とする」といたします。 新しい配当方針は、2024年9月30日を基準日とする剰余金の配当(中間配当)より適用。

4205 日本ゼオンの株主優待

日本ゼオンは株主優待制度はありません。

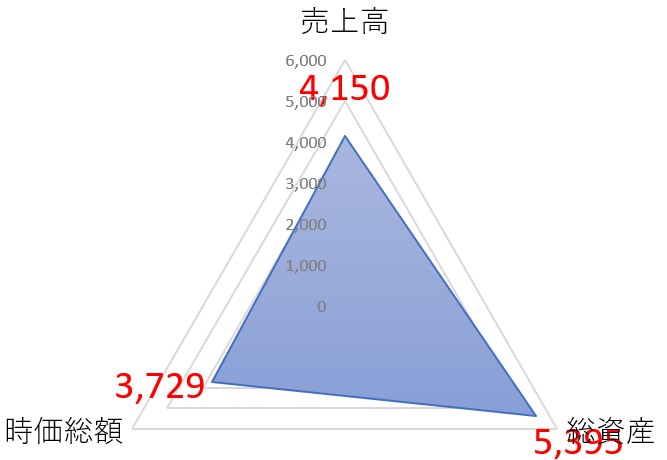

4205 日本ゼオンの株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 4,150億円 |

|---|---|

| 総資産 | 5,395億円 |

| 時価総額 | 3,729億円 |

※2026年1月13日時点でのデータとなります

売上(予想)が4,150億円、総資産が5,395億円越えの企業の価値は3,729億円とシンプルな指標ですが買われ過ぎ感はなく、買いたくなる水準です。

1株:1,884円 100株=18万4,400円 (25/1/13)

| 配当利回り | 3.82% |

|---|---|

| 1株あたりの年間配当金 | 72円 |

| 株主優待利回り | ー |

| 総合利回り | 3.82% |

自己資本比率:66.7%

PER:12.88倍

PBR:1.01倍

⇒最新の株価はこちら

4205 日本ゼオンの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらが日本ゼオンの会長

画像は同社公式HPからお借りしました。

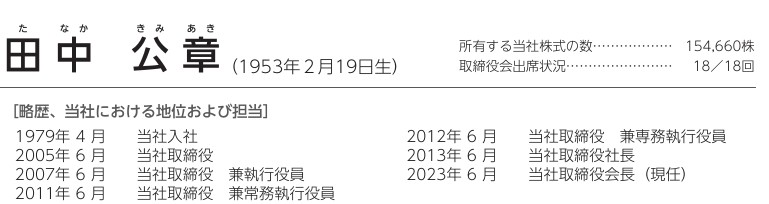

田中 公章(たなか きみあき)氏、役職は代表取締役会長

ちょっとアンガールズ田中に似てるね。田中繋がりだし…(笑)

自社株保有数は154,660株保有で時価にするとざっくり2.9億円ほど、配当金は年間で約1,113万円と上場企業のトップとして決して多くはありませんがうらやましい限りです。

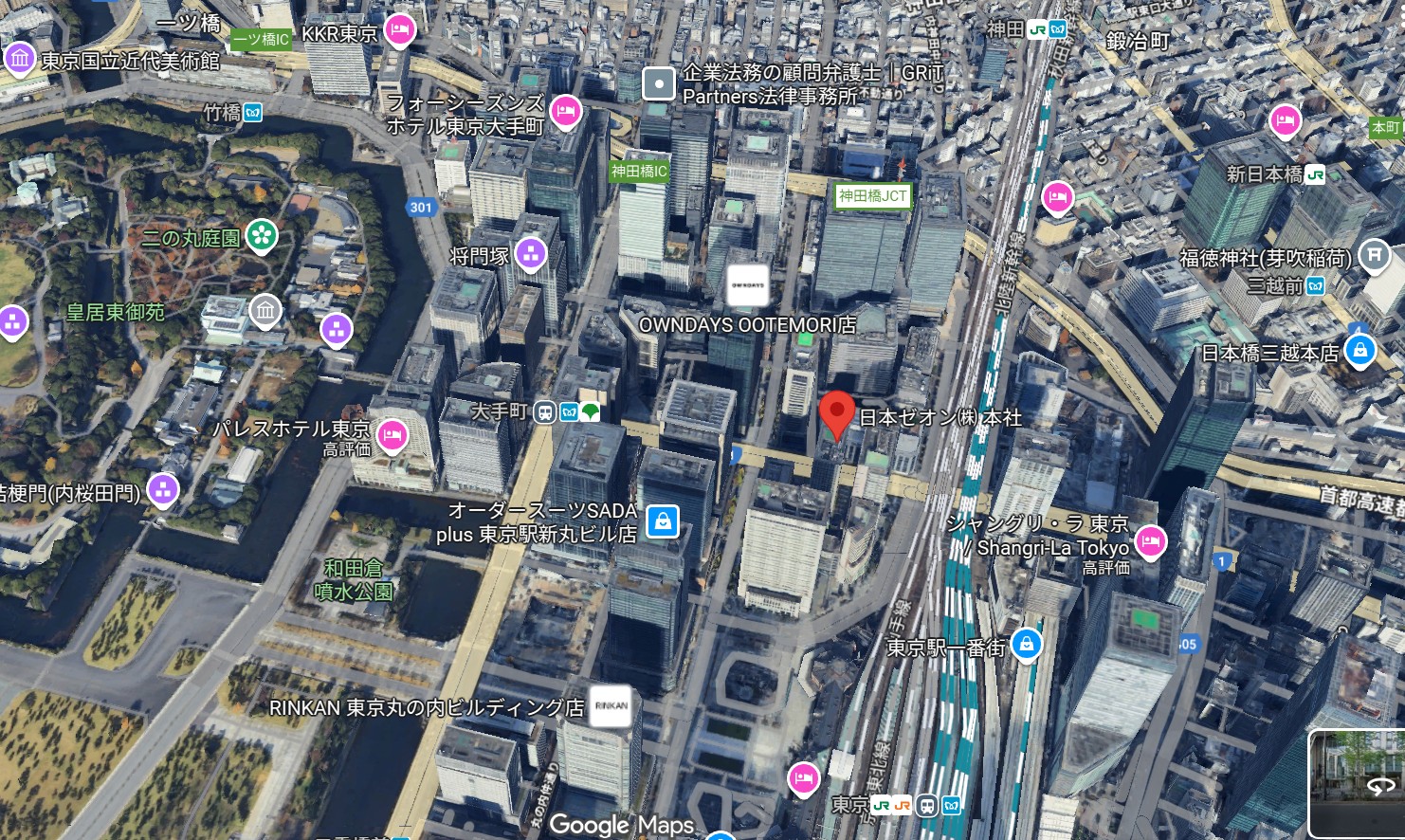

4205 日本ゼオンの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

日本ゼオンの本社住所はこちら

100-8246

東京都千代田区丸の内1-6-2新丸の内センタービル

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

そもそも「DOE4%」の何が凄いの?

今回日本ゼオンが導入したDOE(株主資本配当率)とは、単年の「利益」ではなく、企業の貯金である「純資産(株主資本)」に対して配当を出す仕組みです。

-

これまで(配当性向):景気が悪くて赤字なら、減配や無配のリスクあり。

-

これから(DOE採用):過去に積み上げた資産から出すので、不況でも配当が減りにくい!

化学メーカーのような業績の波が激しい企業がこれを採用するのは、「配当の底値(フロア)を保証しますよ」という強力なメッセージなのです。

📈 ペリカン試算:増配の予感…?

直近の決算データを使って、理論上の配当額を計算してみました。

-

直近BPS(1株純資産):1,860円

-

目標DOE:4.0%以上

今期(26年3月期)の配当予想は72円。

つまり、この方針に従えば「現在の高配当は維持されるどころか、理論上はさらなる増配余地がある」ということになります。これは期待大です!

360度チェック!業績・財務データ

では、安心して保有できる企業なのか?データをチェックします。

1. 業績は拡大基調

-

売上高:3,019億円(21年) ➡ 4,206億円(25年)

-

売上はきれいな右肩上がり。23年に一度落ち込んだ利益も、24年にはV字回復しており稼ぐ力は健在です。

2. 財務は「鉄壁」の一言

私が最も重視する安全性ですが、ここは文句なしの満点です。

-

自己資本比率:66.7%(製造業でこの数字は超優良!)

-

有利子負債 89億円 vs 現金等 268億円

-

借金をすべて返してもお釣りが来る「実質無借金経営」です。

-

これだけ財布の紐が固ければ、DOE採用で多少無理をして配当を出してもびくともしません。

3. 株価指標(現在値 1,884円時点)

-

予想配当利回り:3.82%

-

株価上昇で4%は割りましたが、合格ライン(3.75%)はキープ!

-

-

PBR:1.01倍

-

ちょうど解散価値の1倍付近。ここからが企業の真の実力が試される水準です。

-

ペリカンの結論

投資判断:ポートフォリオの「守りの要」として【買い】検討!

株価が評価されてPBR1倍を超えてきましたが、それでも利回り3.8%の水準は魅力的。

何より、化学セクターの弱点である「景気による減配リスク」を、「DOE4%導入」と「鉄壁の財務(自己資本比率66%)」でカバーした点が素晴らしいです。

「値上がり益も狙いつつ、枕を高くして眠れる高配当株」を探している方には、長期保有のパートナーとしてうってつけの1銘柄と言えるでしょう!

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券