高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

堺化学工業。

証券コードが4078ですね。

堺化学工業(4078)は、1918年創業、100年以上の歴史を誇る老舗化学メーカーです。酸化チタンをはじめとする無機化学品や電子材料、医薬品原料など、幅広い分野で高い技術力を発揮。特に酸化チタンは塗料や化粧品、プラスチックなどに使われる白色顔料として、私たちの生活に欠かせない存在です。

そんな堺化学工業が、ついに株主還元方針を大転換。従来の「配当性向」から「DOE(自己資本配当率)」へと軸足を移し、より安定的な配当を目指す姿勢を明確にしました。老舗企業が新たな株主還元へ舵を切った背景には何があるのか──今回は、株価データ、株主優待の有無、経営トップの方針、本社の様子まで、堺化学工業を丸ごと深掘りしていきます。

公式HPはこちら

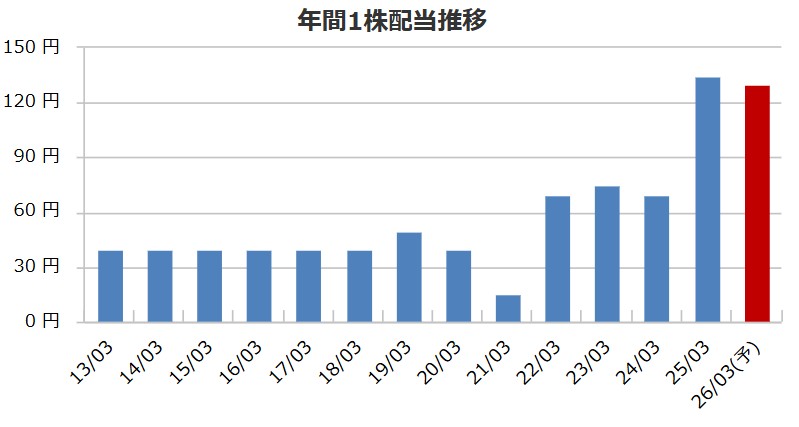

4078 堺化学工業の配当金&配当方針

| 2013/03 | 40.00 円 |

|---|---|

| 2014/03 | 40.00 円 |

| 2015/03 | 40.00 円 |

| 2016/03 | 40.00 円 |

| 2017/03 | 40.00 円 |

| 2018/03 | 40.00 円 |

| 2019/03 | 50.00 円 |

| 2020/03 | 40.00 円 |

| 2021/03 | 15.00 円 |

| 2022/03 | 70.00 円 |

| 2023/03 | 75.00 円 |

| 2024/03 | 70.00 円 |

| 2025/03 | 135.00 円 |

| 2026/03(予) | 130.00 円 |

| 2025/03 | 43.7 % |

|---|

堺化学工業の配当方針

DOE3%を目安として従来以上の配当を実施

4078 堺化学工業の株主優待

株主優待制度はありません

4078 堺化学工業の株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 860億円 |

|---|---|

| 総資産 | 491億円 |

| 時価総額 | 1,233億円 |

※2025年11月26日時点でのデータとなります

売上(予想)が860億円、総資産が491億円越えの企業の価値は1,233億円とシンプルな指標ですが買われ過ぎ感はないかも。

1株:2,973円 100株=29万7,300円 (25/11/25)

| 配当利回り | 4.37% |

|---|---|

| 1株あたりの年間配当金 | 130円 |

| 株主優待利回り | ー |

| 総合利回り | 4.37% |

自己資本比率:62.1%

PER:8.46倍

PBR:0.6倍

⇒最新の株価はこちら

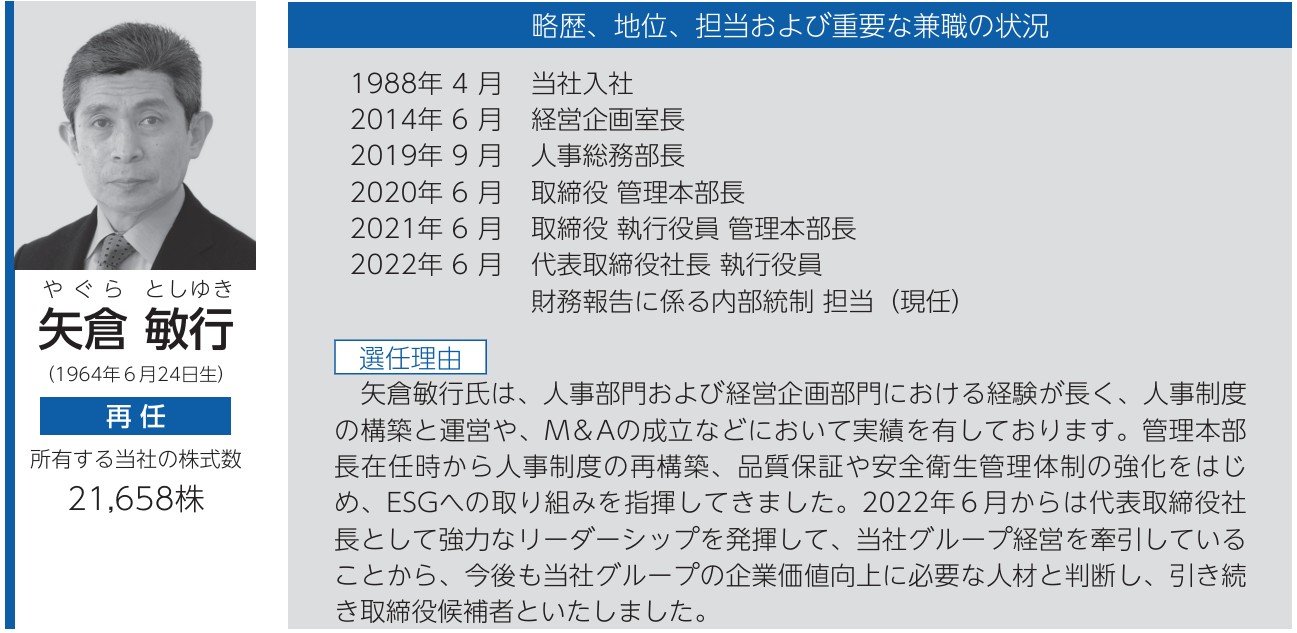

4078 堺化学工業の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらが堺化学工業の社長

画像は同社公式HPからお借りしました。

矢倉 敏行(やぐら としゆき)氏、役職は代表取締役社長

自社株保有数は21,658株保有で時価にすると6,562万円ほど、配当金は年間で約281万円と上場企業の社長としては少な目な印象です。社長の自社株保有数が少ないのは残念。

4078 堺化学工業の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

堺化学工業の本社住所はこちら

〒590-8502 堺市堺区戎島町5丁2番地

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵な本社で働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

💰 配当:DOE採用で安定化へ

配当推移:

- 23.3期:75円 → 24.3期:70円 → 25.3期:135円 → 26.3期予想:130〜135円

重要なポイント: ✅ 配当性向からDOEへ転換 ✅ 配当利回り:4.50%(魅力的)

DOEの計算:

- BPS 4,874円 × DOE(推定2.7〜2.8%) = 配当131〜136円

- 現在の配当水準はDOE約2.7%に相当

DOE採用により増配も期待できますね、BPS(1株当たり純資産)が4,874円、会社の配当方針がDOE(株主資本配当率)3%と言う事で146円へ増配も期待大!!

💎 財務:良好だが改善の余地あり

財務状況:

- 自己資本比率:62.1%(私の基準50%超をクリア)

- 有利子負債:229億円

- 現金:161億円

- ROE:6.6%(予想7.2%)

✅ 自己資本比率62.1%は合格ライン ✅ 現金161億円と一定の余力あり △ 有利子負債229億円はやや多め △ ROE 6.6%は物足りない(10%以上欲しい)

化学メーカーとしては標準的な財務ですが、「超健全」とまでは言えません。

⚠️ 気になる点

1. 24.3期の大赤字▲70億円

- 一過性の損失か構造的な問題か不明

- 25.3期で回復したとはいえ、原因の精査が必要

2. 純利益の急回復が不自然

- 23.3期:23億円 → 25.3期:50億円

- 2倍以上の急回復は特別利益の可能性

- 実力ベースの利益を見極める必要あり

3. ROE 6.6%は低い

- 稼ぐ力が弱い

- 資本効率の改善が課題

💡 ペリカン投資基準との照合

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | ⭕️ | 自己資本比率62.1%で合格 |

| 配当方針が明確 | ⭕️⭕️ | DOE採用で安定性向上 |

| 中期経営計画 | △ | 増収・増益計画はあるが控えめ |

| 配当利回り4%超 | ⭕️⭕️ | 4.50%は魅力的! |

| PER15倍以下 | ⭕️ | 8.2倍と割安 |

| ROE | △ | 6.6%は物足りない |

🎯 投資判断:慎重に検討

買いを検討できる理由

- 配当利回り4.4%は魅力的

- DOE採用で配当安定

- 自己資本比率62.1%で財務は合格ライン

- PER 8.2倍と割安

躊躇する理由

- ROE 6.6%で稼ぐ力弱い

- 有利子負債229億円と借金多め

- 化学業界の景気敏感性

個人的には株価が下がったタイミングで単元を買いたいと思っています

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券