高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は、水産品や漁網・食品加工機械などを扱う専門商社のニチモウ(8091)。 地味ながらも業界内で確固たる地位を築く同社ですが、なんとこの度、投資家が驚く『超・積極的』な新還元方針を打ち出しました!

これまでの「実質累進配当」の継続に加え、2028年3月期までに配当性向を35%へ引き上げると明言。さらに、将来的な目標として「DOE4%以上」の導入や、私たち優待族が喉から手が出るほど欲しい「株主優待の実施検討」まで盛り込まれているのです。

老舗商社が『守り』から『攻め』の高配当株へと変貌を遂げるのか?その本気度を、財務や業績と合わせてまるごと考察していきます!

公式HPはこちら

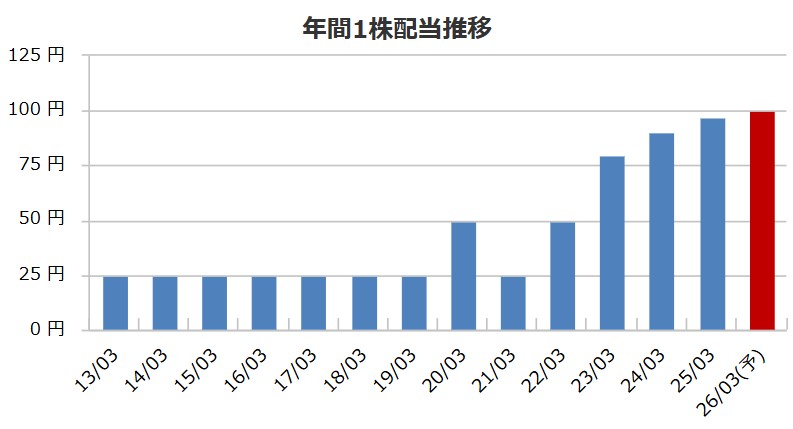

8091 ニチモウの配当金、配当方針

| 2013/03 | 25.00 円 |

|---|---|

| 2014/03 | 25.00 円 |

| 2015/03 | 25.00 円 |

| 2016/03 | 25.00 円 |

| 2017/03 | 25.00 円 |

| 2018/03 | 25.00 円 |

| 2019/03 | 25.00 円 |

| 2020/03 | 50.00 円 |

| 2021/03 | 25.00 円 |

| 2022/03 | 50.00 円 |

| 2023/03 | 80.00 円 |

| 2024/03 | 90.00 円 |

| 2025/03 | 97.00 円 |

| 2026/03(予) | 100.00 円 |

| 2025/03 | 30.3 % |

|---|

ニチモウの配当方針

配当政策

3年後、10年後に向けた、中長期の配当政策につきまして、新中計期間は、従来通り安定配当を基本方針としつつ、実質累進配当政策は継続し、3年後の2028年3月期までに、配当性向35%以上へ引き上げていきます。また、多くの投資家様からご要望をいただいている株主優待や自社株買いについても実施を検討していきます。

中長期的な視点に立った株主還元策については、業績の動向にもよりますができる限り早いタイミングでの配当性向40%以上、DOE4%以上を目指して、積極的な株主還元を行っていきます。

8091 ニチモウの株主優待

株主優待制度はありません。

8091 ニチモウの株価データ

直近のデータを見てみましょう!

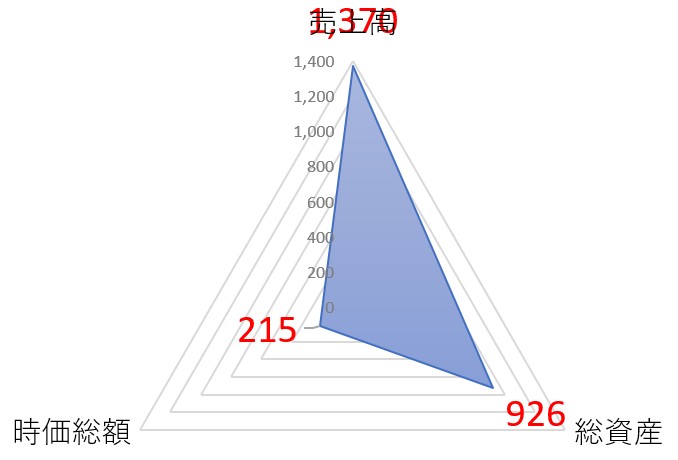

| 売上高(予想) | 1,370億円 |

|---|---|

| 総資産 | 926億円 |

| 時価総額 | 215億円 |

※2026年1月14日時点でのデータとなります

シンプルな指標ですが総資産926億円もあるのに時価総額は215億円って…評価されて無さ過ぎじゃないですか(笑)

1株:2,563 (26/01/19) 100株=25万6,300円

| 配当利回り | 3.9% |

|---|---|

| 1株あたりの年間配当金 | 100円 |

| 株主優待利回り | ー |

| 総合利回り | 3.9% |

自己資本比率:34.6%

PER:8.61倍

PBR:0.67倍

⇒最新の株価はこちら

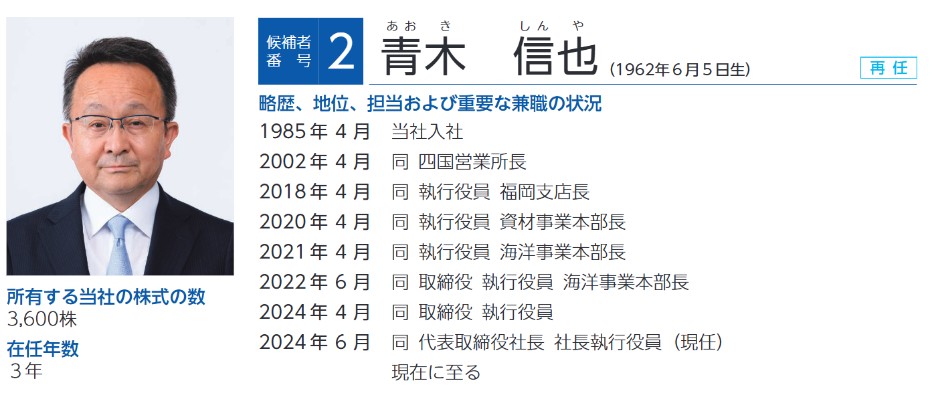

8091 ニチモウの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがニチモウの社長

画像は同社公式HPからお借りしました。

青木 信也(あおき しんや)氏、役職は代表取締役社長

自社株保有数は3,600株…時価で約920万円、配当は年36万円。 うーん、上場企業の社長にしては少なすぎませんか!?(汗) 「経営者が自社株を持っていない会社の株価は上がりにくい」というのが私の経験則なので、株主と同じ船に乗っていない感があるのは少し心配なところです。

8091 ニチモウの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

ニチモウの本社住所はこちら

〒140-0002

東京都品川区東品川2-2-20 天王洲オーシャンスクエア

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

🐟 ニチモウ (8091) ペリカン流・銘柄分析

【投資判断】 買い(中長期ホールド推奨) 現在の配当利回りは3.9%と合格点ギリギリですが、PBR0.6倍台の割安さと、会社が掲げた「DOE4%目標」が実現した時の爆発力(理論株価・配当)が魅力的すぎます。

【重要】いちブロガーの分析ですので必ずご自身の判断で売買していただくようにお願いします。

📊 1. 割安度と利回り(2026/1/19 終値 2,563円基準)

-

配当利回り:3.90%(今期予想100円)

-

ペリカン基準の4%にはあと一歩届かず!しかし、来期以降の増配期待を含めれば実質4%超えの実力です。

-

-

PER(株価収益率):8.6倍

-

15倍以下が基準なので、超・割安!稼ぐ力に対して株価が評価されていません。

-

-

PBR(株価純資産倍率):0.67倍

-

解散価値の1倍を大きく割れています。「もっと株価を上げなきゃ!」という経営陣のプレッシャー(=株主還元の強化)が期待できる水準です。

-

💰 2. 財務・業績の健全性

-

自己資本比率:34.6% (△ 評価)

-

ペリカン基準の50%には届かず。卸売業なので仕方ない面もありますが、有利子負債が420億円と多めなのは少し気になります。金利上昇局面では注意が必要です。

-

-

業績トレンド:

-

売上高は右肩上がり(連21年 1,133億 → 連26年予 1,370億)。利益もしっかり出ており、EPS(1株益)も約300円レベルで安定。稼ぐ力は本物です。

-

🚀 3. ここが熱い!「未来の配当」皮算用

今回発表された「将来的にDOE(株主資本配当率)4%以上を目指す」という目標。これを現在のBPS(1株純資産 3,813円)で計算すると…?

-

理論配当額:約152円

-

買値(2,563円)に対する未来の利回り:約 5.9%!!

もしDOE4%が実現すれば、今の株価で仕込んでおくと利回り約6%のお宝ポジションになります。しかも「株主優待の検討」まで示唆されていますから、カタログギフトや水産品優待が新設されれば、株価が跳ね上がる可能性大です。

📝 ペリカンの結論

「優待新設&DOE4%達成までの『わくわく』を買う銘柄」

財務(借金多め)という弱点はありますが、PER8倍・PBR0.6倍は下値不安が少ない水準。 「実質累進配当」を宣言してくれたおかげで、減配リスクに怯えることなく、将来の「配当150円時代」や「優待新設」を夢見てガチホールドできる銘柄です。

私なら、今のうちに100株打診買いして、優待発表や増配ニュースをニヤニヤしながら待ちます!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券