高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

チヨダ(証券コード:8185)。

「東京靴流通センター」や「シュープラザ」といった看板を、ロードサイドやショッピングモールで一度は見かけたことがあるのではないでしょうか。国内靴専門店チェーンの最大手として、私たちの足元を支え続けてきた老舗企業です。

今、このお馴染みの企業が、投資家の間で大きな話題となっています。その理由は、まさに「異次元」とも言える株主還元策の発表です。

チヨダが打ち出した「株主還元」の衝撃

先日、チヨダが表明した新たな配当方針は、驚きの内容でした。

-

連結純資産配当率(DOE)3.5%以上の導入

-

連結配当性向50%を基準

-

そして、ROE8%を達成するまで「総還元性向100%以上」を維持

「稼いだ利益は、目標を達成するまで全て株主に返します」という、経営陣の退路を断ったかのような強いコミットメント。これは、高配当・優待投資家としては見逃せない「激アツ」な展開です。

本記事では、この方針が株価や配当にどう影響するのか、最新のデータはもちろん、社長や本社の雰囲気まで、チヨダをまるごと考察していきます。 老舗靴店が挑む「株主還元改革」の先に何があるのか――その魅力と課題を深掘りします。

公式ホームページがこちら

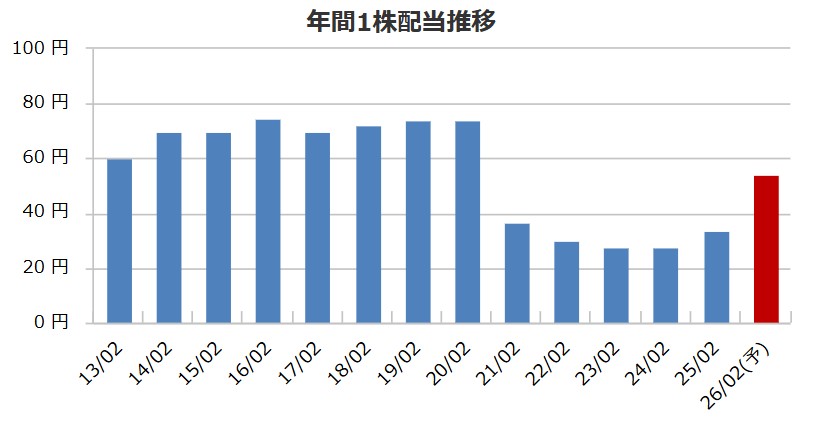

8185 チヨダの配当金、配当方針

| 2013/02 | 60.00 円 |

|---|---|

| 2014/02 | 70.00 円 |

| 2015/02 | 70.00 円 |

| 2016/02 | 75.00 円 |

| 2017/02 | 70.00 円 |

| 2018/02 | 72.00 円 |

| 2019/02 | 74.00 円 |

| 2020/02 | 74.00 円 |

| 2021/02 | 37.00 円 |

| 2022/02 | 30.00 円 |

| 2023/02 | 28.00 円 |

| 2024/02 | 28.00 円 |

| 2025/02 | 34.00 円 |

| 2026/02(予) | 54.00 円 |

| 2025/02 | 40.9 % |

|---|

チヨダの配当方針

- 連結配当性向50%、 連結純資産配当率(DOE)3.5%以上、総還元性向100%以上とする。

- 総還元性向100%以上は、資本政策として、ROE8%達成まで維持。但し、 総還元性向の算定基準は、自己株式取得の実施時期に柔軟性を持たせるため、当期の連結純利益予想を参照のうえ前期の連結純利益に対して100%以上とする。

8185 チヨダの株主優待

株主優待の内容

| 100株以上 | 株主優待券(20%割引)5枚 |

|---|

※他の各種割引・サービスとの併用は出来ません。

※インターネット通信販売ではご利用いただけません。

取扱店舗:シュープラザ・チヨダはきごごち・靴チヨダ・SPC・東京靴流通センター・シュープラザ パーク・クローバーリーフ・ナトゥーラ・クリピエ・ヴィフヴィフ バイ クローバーリーフ

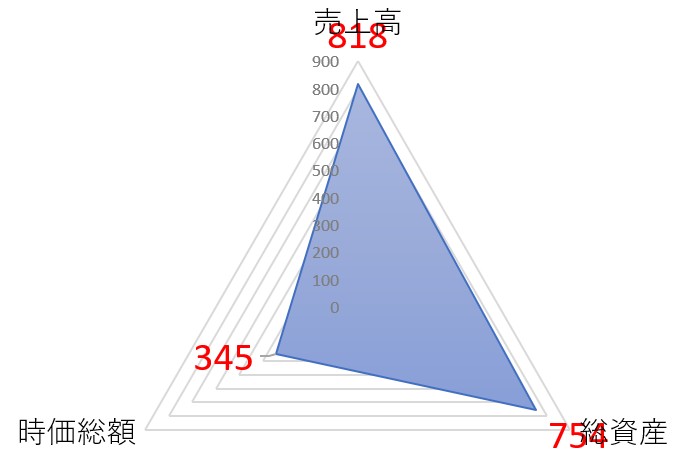

8185 チヨダの株式データ

直近のデータを見てみましょう!

| 売上高(予想) | 818億円 |

|---|---|

| 総資産 | 754億円 |

| 時価総額 | 345億円 |

※2026年1月27日時点でのデータとなります

シンプルの表ですが時価総額が低く割安感満載に見えるのは私だけでしょうか…

1株:1,098 (26/01/26) 100株=10万9,800円

| 配当利回り | 4.91% |

|---|---|

| 1株あたりの年間配当金 | 54円 |

| 株主優待利回り | 算定不可 |

| 総合利回り | 4.91% |

自己資本比率:67.7%

PER:37.08倍

PBR:0.73倍

⇒最新の株価はこちら

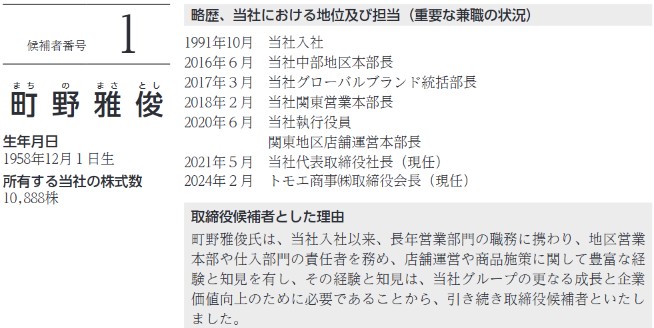

8185 チヨダの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがチヨダの社長

画像は同社公式HPからお借りしました。

町野 雅俊(まちの まさとし)氏、役職は代表取締役社長

自社株保有数は10,888株保有で時価にするとざっくり1,200億円ほど、配当金は年間で約59万円と上場企業の社長としてはかなり少な目な印象です

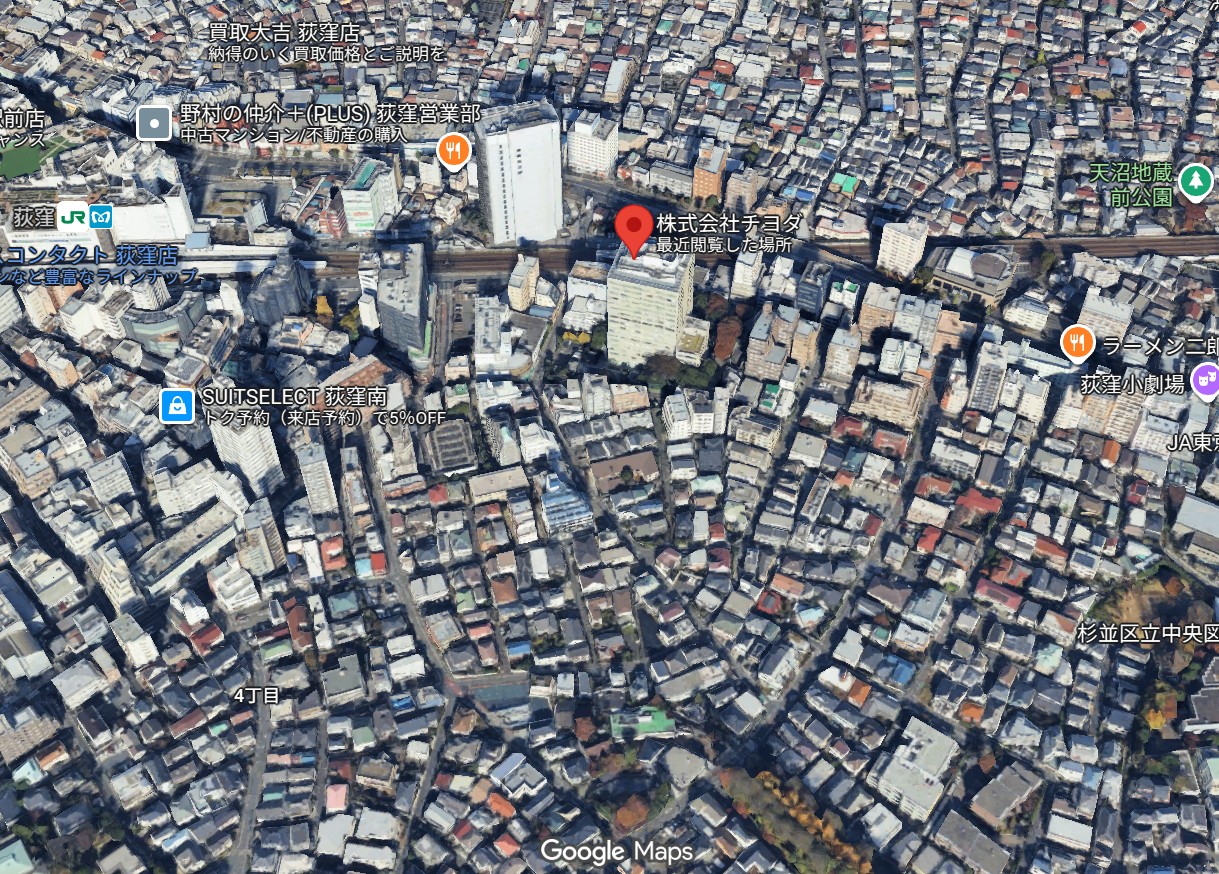

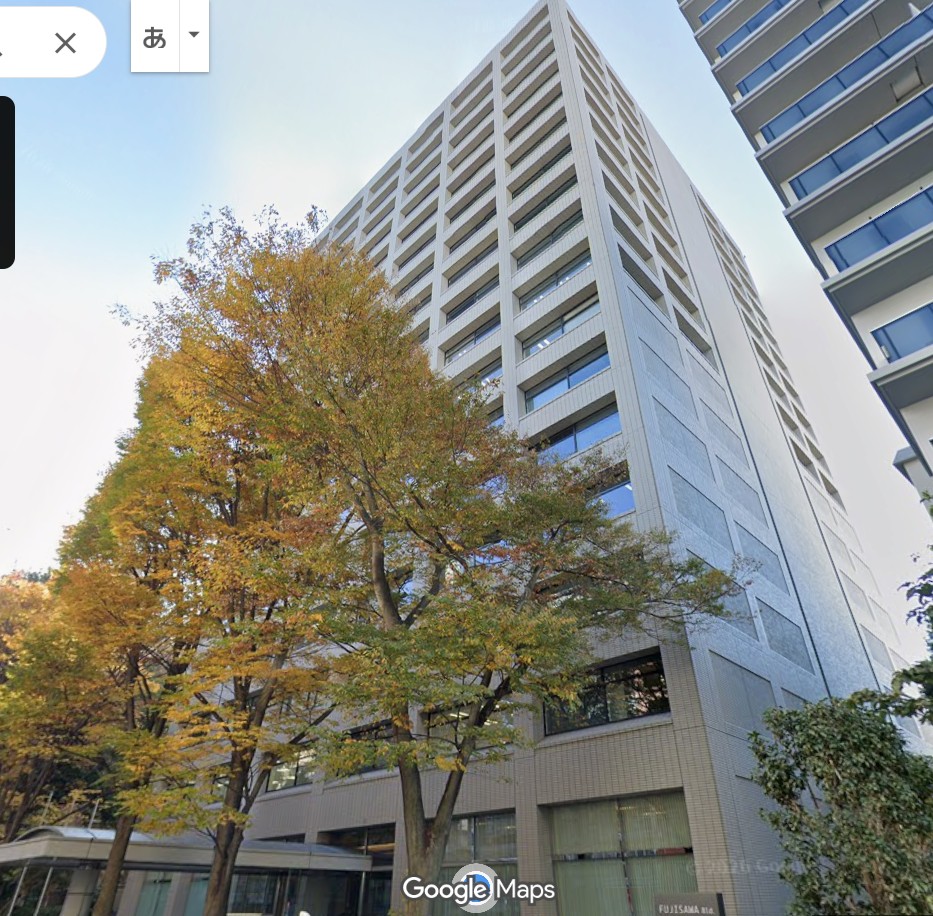

8185 チヨダの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

チヨダの本社住所はこちら

〒167-8505

東京都杉並区荻窪4丁目30番16号 藤澤ビルディング5階

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

1. チヨダ(8185)の配当金、配当方針

チヨダの新たな配当方針は、まさに「異次元」の内容です。

-

連結純資産配当率(DOE)3.5%以上を導入

-

総還元性向100%以上(ROE8%達成まで維持)

-

連結配当性向50%を指標

特筆すべきは「ROE8%を達成するまで、稼いだ利益以上(総還元性向100%超)を株主に返す」という退路を断ったコミットメントです。26.2期の予想EPSは29.5円ですが、配当予想は年間54円。つまり、利益を大幅に上回る配当を出す「タコ足」をも辞さない姿勢で、株主への還元と資本効率改善を急いでいます。

2. チヨダ(8185)の株価データ

分析基準日(26/01/26)のデータをチェックしましょう。

| 項目 | データ |

|---|---|

| 株価(26/01/26) | 1,098円 |

| 配当利回り(予想) | 4.92% |

| 1株あたりの年間配当金 | 54円 |

| PBR(連25.8実績) | 0.73倍 |

| PER(26.2期予想) | 37.2倍 |

| 自己資本比率 | 67.7% |

配当金は25.2期の34円から54円へと一気に大幅増配。利回りは約4.9%と非常に魅力的な水準です。PBRも1倍を大きく割れており、今回の還元強化はまさにこのPBR是正を狙ったものと言えます。

3. 財務と業績の考察

同社の最大の強みは、その「鉄壁の財務」にあります。

-

実質無借金:有利子負債はなんと「0」。

-

潤沢なキャッシュ:現金等244億円を保有。

-

自己資本比率67.7%:小売業としては極めて高く、不況への耐性は抜群。

一方で課題は「稼ぐ力」です。26.2期の純利益予想は10億円(ROE2.0%予想)と、まだ物足りない数字。だからこそ、この「ROE8%になるまで還元し続ける」という方針が、経営陣への強いプレッシャーとして機能することに期待したいところです。

4. ペリカン投資基準との照合

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | ◎◎◎ | 自己資本比率67.7%・無借金は最高レベル! |

| 配当方針が明確 | ◎◎ | DOE3.5%+100%還元と非常に具体的。 |

| 中期経営計画 | △ | ROE8%目標だが、足元の利益成長はこれから。 |

| 配当利回り4%超 | ◎ | 4.9%超と文句なしの高水準。 |

| PER15倍以下 | × | 利益低迷により予想PERは37倍と割高。 |

| ROE | △ | 予想2.0%は課題。改善への期待枠。 |

ペリカンの結論

投資判断:配当を楽しみつつ「企業の変革」を待つならアリ!

財務の健全性は「文句なしの鉄壁」です。無借金かつ潤沢なキャッシュがあるからこそ、利益以上の配当を出すという強気な方針が可能になっています。DOE3.5%(BPS 1,499円 × 3.5% ≒ 52.4円)が下限として意識されるため、減配リスクが低い点も長期投資家にはありがたい材料です。

ただし、PERの高さが示す通り、現在の株価は「将来の利益改善」をかなり先取りしています。株価の劇的な上昇には本業の「稼ぐ力(ROE)」の回復が不可欠。

結論として、「高い配当利回りと優待を確保しつつ、経営改革によるPBR1倍回復をじっくり待つ」という守りの銘柄として、ポートフォリオの一部に加えるのは面白い選択肢だと考えます!

(※投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

🔥 総還元性向100%の意味

稼いだ利益を全額、株主に返す!

例えば、ある企業が:

→ 総還元性向 = (60+40) ÷ 100 = 100%

会社に利益を1円も残さず、すべて株主に還元した状態です。