高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

アネスト岩田(6381)は、コンプレッサ(空気圧縮機)や塗装機器・設備において国内トップクラスのシェアを持つ機械メーカーです。自動車、建築、医療、食品など、多岐にわたる産業の「モノづくり」に欠かせない機器を提供しており、海外売上高比率も高いグローバル企業としての事業基盤を確立しています。

現在の株価は1,623円(2026年5月20日終値)です。BtoB企業であるため日常生活で直接製品を目にする機会は少ないかもしれませんが、同社が新たに発表した中期経営計画の「配当方針」は、高配当株投資の観点から非常に注目すべき内容が含まれています。

株主還元に対する明確なコミットメントが示されており、新たな還元指標の採用や、長期的な配当維持に向けた強い方針が打ち出されました。単なる一時的な増配に留まらず、将来にわたって継続的なインカムゲインを意識させる仕組みが構築されています。

この新方針が、長期保有を前提とするポートフォリオにおいてどのような意味を持つのか。次項から、同社が掲げた具体的な配当方針の詳細と、そのデータが示す還元姿勢について客観的に紐解いていきます。

公式HPはこちら

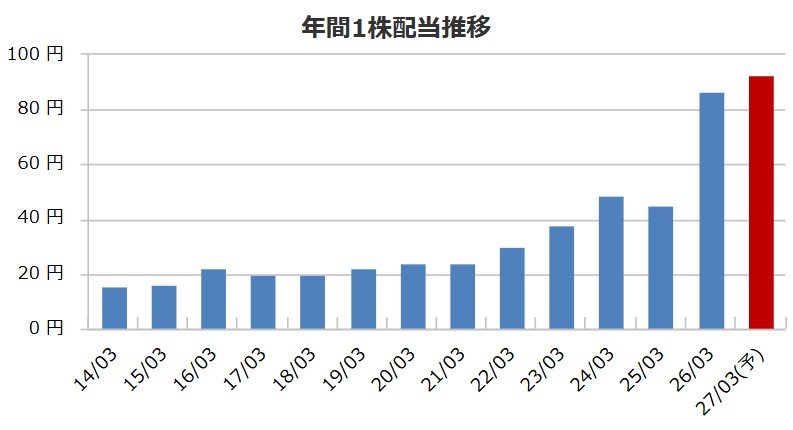

6381 アネスト岩田の配当金推移、配当方針

| 2014/03 | 15.50 円 |

|---|---|

| 2015/03 | 16.50 円 |

| 2016/03 | 22.00 円 |

| 2017/03 | 20.00 円 |

| 2018/03 | 20.00 円 |

| 2019/03 | 22.00 円 |

| 2020/03 | 24.00 円 |

| 2021/03 | 24.00 円 |

| 2022/03 | 30.00 円 |

| 2023/03 | 38.00 円 |

| 2024/03 | 49.00 円 |

| 2025/03 | 45.00 円 |

| 2026/03 | 87.00 円 |

| 2027/03(予) | 93.00 円 |

| 2026/03 | 64.0 % |

|---|

| 2026/5/20時点 | 7.2% |

|---|

アネスト岩田の配当方針

- 株主の皆様に対し安定的かつより多くの還元を実現するため、新たに株主資本配当率 (DOE) を還元指標に採用

- 今期においては、DOE7.0%~7.5%を目安とする。ただし、期間中において26/3月期を下回ることはなく、累進的に増配

※記念配当や特別配当などの特殊要因は除く - 自己株式取得においては、期間中に総額30億円~35億円(発行済株式の約5%) 規模を実施予定

銘柄選択など全部詰め込んでます

6381 アネスト岩田の株主優待

株主優待制度はありません。

6381 アネスト岩田の株価データ

直近のデータを見てみましょう!

※2026年5月7日時点でのデータとなります

バランス良き。

1株:1,623(26/05/20) 100株=16万2,300円

| 配当利回り | 5.73% |

|---|---|

| 1株あたりの年間配当金 | 93円(記念配含み) |

| 株主優待利回り | ー |

| 総合利回り | 5.73% |

自己資本比率:68.0%

PER:16.18倍

PBR:1.26倍

⇒最新の株価はこちら

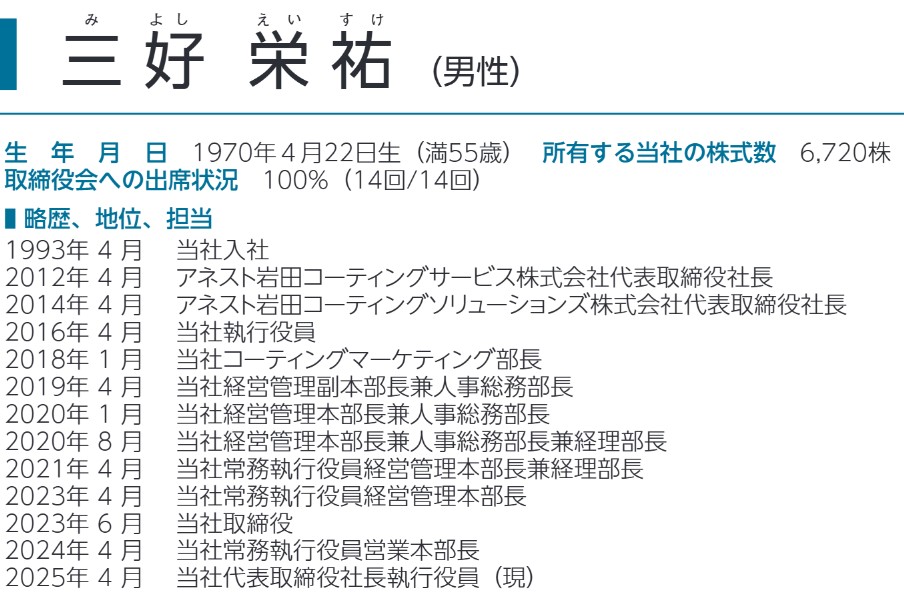

6381 アネスト岩田の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがアネスト岩田の社長

画像は同社招集通知からお借りしました。

三好 栄祐(みよし えいすけ)氏、役職は社長執行役員 CEO

三好栄祐氏は1993年入社の生え抜きトップですが、保有する自社株が「6,720株」というのは社長としては少し寂しい数字ですね…今後に期待です。

6381 アネスト岩田の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

アネスト岩田の本社住所はこちら

〒223-8501

神奈川県横浜市港北区新吉田町3176番地

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

アネスト岩田(6381)の財務と業績データ、いかがだったでしょうか。

私が今回、同社を購入した最大の決め手は、ズバリ「鉄壁の財務基盤」と「新たなDOE採用」の組み合わせにあります。

まず業績面ですが、2026年3月期の通期予想は売上高562億円、営業利益52億円と、安定した収益水準をキープしています。そして何より目を引くのが、その財務の健全性です。2025年12月期時点で自己資本比率は68.0%と非常に高く、有利子負債はわずか8.6億円にとどまっています。一方で利益剰余金は405億円も積み上がっており、たっぷりとした内部留保を抱えていることがわかります。この圧倒的な「財務の安定性」があるからこそ、安心して長く保有できるというわけですね。

そして、この強固な土台の上に乗っかってくるのが「DOE(株主資本配当率)の採用」です。たっぷりある自己資本をベースに還元額を決める仕組みなので、単年度の業績の波に左右されにくくなります。

実際の配当額を見てみると、2026年3月期の年間配当予想は83円となっています。本日の基準株価1,623円で計算すると、配当利回りは約5.11%という魅力的な水準になりますね。さらに、次期(2027年3月期)の配当予想も83円〜85円と発表されており、「83円を下限とした累進配当」という会社側の力強い意志が数字にもしっかり表れています。予想ROEも8.8%と、資本効率の向上も意識されているようです。

安定した稼ぐ力と分厚い自己資本を持ち、明確に株主還元へと舵を切った企業と言えます(知らんけど(笑))

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

DOE最高や~!!

単年の業績変動に左右されず、蓄積された自己資本をベースに配当が支払われるからです。減配リスクが低く、長期で安定したインカムゲインの獲得を目的とする高配当投資において、極めて計算が立ちやすい指標だからです。