高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

都内を中心に進学塾「ena」を展開し、難関校への高い合格実績で教育業界を牽引する「学究社」。受験を控えるお子様がいるご家庭や、教育事情に敏感な方には、すっかりお馴染みの企業ですよね。

そんな堅実な事業基盤を持つ同社から、優待投資家にとって絶対に見逃せない「株主優待制度の変更」という、非常にワクワクするニュースが飛び込んできました!

詳しい条件や数字については後ほどじっくりと解説しますが、今回の発表は一言で表すなら「利便性の劇的な進化」です。これまでも多くの株主に親しまれてきた優待品が、現代の私たちのライフスタイルに合わせて、より自由で、よりスマートな形へと生まれ変わりました。時代のニーズを的確に捉えたこの見直しにより、優待が手元に届いた時の喜びや、自分好みの使い道を選ぶ楽しさが、これまで以上に大きく広がる内容となっています。

果たして、今回の変更で優待の魅力はどう進化したのか?さっそく、気になる発表内容の全貌を紐解いていきましょう!

公式HPはこちら

9769 学究社の株主優待

| 100株以上継続保有1年以上 | 1,000円分のデジタルギフト(R) |

|---|

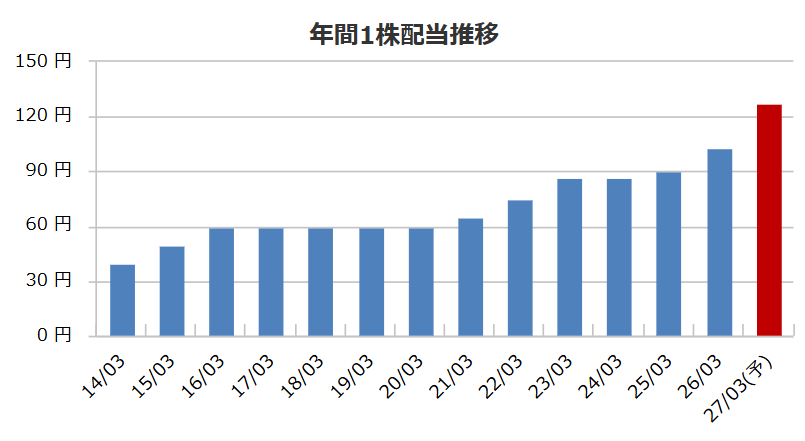

9769 学究社の配当金推移

| 2014/03 | 40.00 円 |

|---|---|

| 2015/03 | 50.00 円 |

| 2016/03 | 60.00 円 |

| 2017/03 | 60.00 円 |

| 2018/03 | 60.00 円 |

| 2019/03 | 60.00 円 |

| 2020/03 | 60.00 円 |

| 2021/03 | 65.00 円 |

| 2022/03 | 75.00 円 |

| 2023/03 | 87.00 円 |

| 2024/03 | 87.00 円 |

| 2025/03 | 90.00 円 |

| 2026/03 | 103.00 円 |

| 2027/03(予) | 127.00 円 |

| 2026/03 | 60.6 % |

|---|

| 2026/5/26時点 | 8.36% |

|---|

銘柄選択など全部詰め込んでます

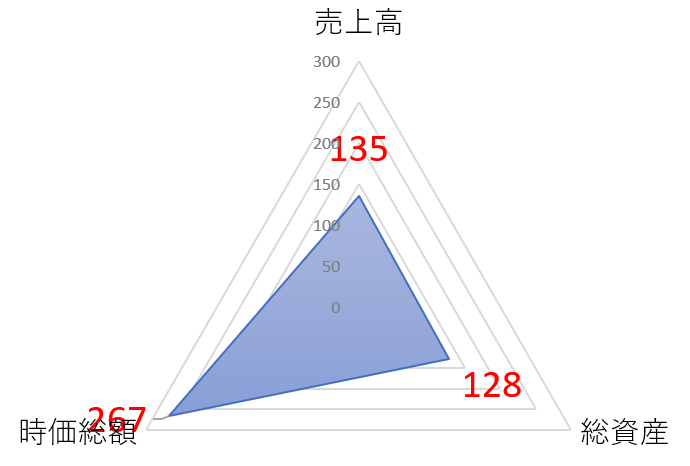

9769 学究社の株価データ

直近のデータを見てみましょう!

※2026年5月26日時点でのデータとなります

割安感はあまりない…かも

1株2,560 (26/05/25) 100株=25万5,600円

| 配当利回り | 4.96% |

|---|---|

| 1株あたりの年間配当金 | 127円 |

| 株主優待利回り | 0.39% |

| 総合利回り | 5.35% |

自己資本比率:61.8%

PER:12.83倍

PBR:3.43倍

⇒最新の株価はこちら

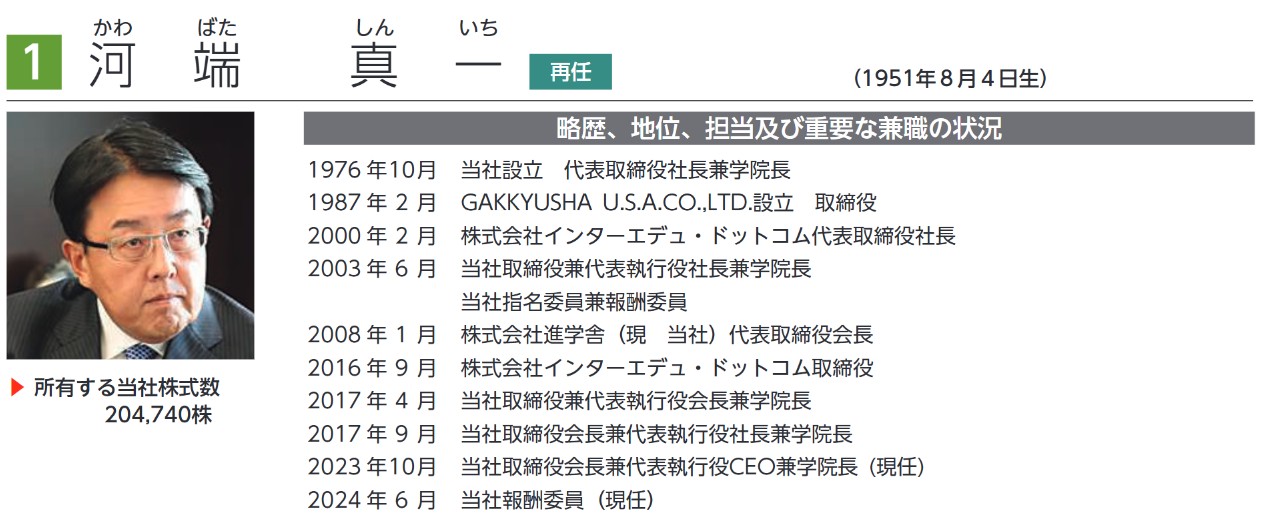

9769 学究社の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらが学究社の社長

画像は同社公式HPからお借りしました。

河端 真一(かわばた しんいち)氏、役職は取締役会長兼代表執行役CEO

創業者社長です!保有株数約20.4万株…予想配当103円で計算すると、なんと年間約2,600万円の配当金(不労所得)が入る計算です!そして発行株式数の3分の1強を自身の資産管理会社で保有しているの最強のオーナー社長ですね。

9769 学究社の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

学究社本社住所はこちら

東京都渋谷区代々木1丁目12番8号

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

2026年5月25日時点の基準株価2,560円で計算すると、100株保有時の予想配当金(26年3月期予想)は103円で、配当利回り単体で約4.02%となります。ここに今回デジタルギフトへ進化を遂げた1,000円分の優待(優待利回り約0.39%)を加えると、実質総合利回りは約4.41%となります。優待額自体に変更はありませんが、交換先の選択肢が広がったことで、実質的な価値や利便性は大きく向上したと言えます。

財務面に目を向けると、直近(25年12月期)の自己資本比率は61.8%と、60%を超える安心な水準を確保しており、財務基盤は安心。さらに、ROE(自己資本利益率)は次期予想でも25.2%と、一般的な日本企業の平均を大きく上回る高い収益性を誇っている点が特徴です。有利子負債も約11億円と少なく、極めて健全な経営状態がうかがえます。

今回の優待変更は、時代のニーズに合わせたスマートな還元策であり、投資家にとって使い勝手が格段に良くなる前向きな見直しです。一方で、同社を取り巻くマクロ環境としては、少子化の影響や進学塾同士の競争激化といった懸念材料も存在します。今後の生徒数の獲得状況や、それに伴う業績の推移については、引き続き冷静に確認していく必要があります。

個人的には、業績や財務の安定感から見ても、「相場全体が崩れるなどして、株価が大きく下押ししたタイミングがあればぜひとも狙ってみたい」と思える銘柄の一つです。単に「優待の使い勝手が良くなったから」と慌てて飛びつくのではなく、ご自身のポートフォリオのバランスや、教育関連銘柄の将来性をどう評価するかを天秤にかけながら、冷静に検討材料としてみてください。

最後になりますが、株式投資には元本割れのリスクが伴います。本記事は特定の銘柄を推奨するものではありませんので、最終的な投資判断は必ずご自身の判断と責任で行っていただきますようお願いいたします。

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

2026 年3月末日の基準日より保有株式数に応じてQUOカード→デジタルギフトに変更されました!(やったね)