高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

明和産業。

証券コードが8103ですね。

明和産業(8103)は、1947年創業の老舗専門商社です。合成樹脂原料、化学品、産業資材、食品原料など幅広い商材を扱い、国内外のメーカーと顧客をつなぐ「技術商社」として独自のポジションを築いてきました。特に合成樹脂分野では高い専門性を持ち、自動車・電機・住宅など様々な産業に貢献しています。

そんな明和産業が掲げる配当方針は、「連結配当性向50%を基本とする」という明確なもの。業績に連動しながらも株主還元を重視する姿勢は、配当投資家にとって心強い存在です。今回は、株価データ、配当の推移、経営トップの方針、本社の様子まで、明和産業を丸ごと深掘りしていきます。

公式HPはこちら

8103 明和産業の配当金、配当方針

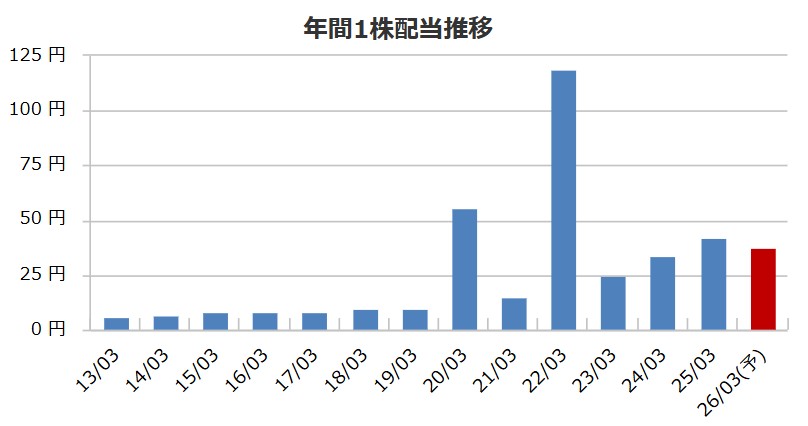

| 2013/03 | 6.00 円 |

|---|---|

| 2014/03 | 7.00 円 |

| 2015/03 | 8.00 円 |

| 2016/03 | 8.00 円 |

| 2017/03 | 8.00 円 |

| 2018/03 | 10.00 円 |

| 2019/03 | 10.00 円 |

| 2020/03 | 56.00 円 |

| 2021/03 | 15.00 円 |

| 2022/03 | 119.00 円 |

| 2023/03 | 25.00 円 |

| 2024/03 | 34.00 円 |

| 2025/03 | 42.00 円 |

| 2026/03(予) | 38.00 円 |

| 2025/03 | 50.4 % |

|---|

盟和産業の配当方針

財務健全性を維持しつつ、連結配当性向50%を基本として、機動的な株主還元を行う

8103 明和産業の株主優待

株主優待制度はありません

8103 明和産業の株価データ

直近のデータを見てみましょう!

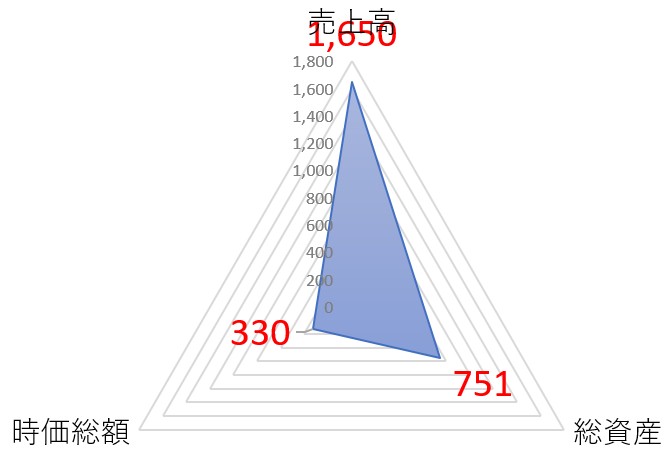

| 売上高(予想) | 1,650億円 |

|---|---|

| 総資産 | 751億円 |

| 時価総額 | 330億円 |

※2025年12月2日時点でのデータとなります

売上(予想)が1,650億円、総資産が751億円越えの企業の価値は330億円とシンプルな指標ですが、ぱっと見、安っ。って印象です。

1株:853円 100株=8万5,300円 (25/12/2)

| 配当利回り | 4.45% |

|---|---|

| 1株あたりの年間配当金 | 38円 |

| 株主優待利回り | ー |

| 総合利回り | 4.45% |

自己資本比率:50.3%

PER:11.43倍

PBR:0.88倍

⇒最新の株価はこちら

8103 明和産業の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

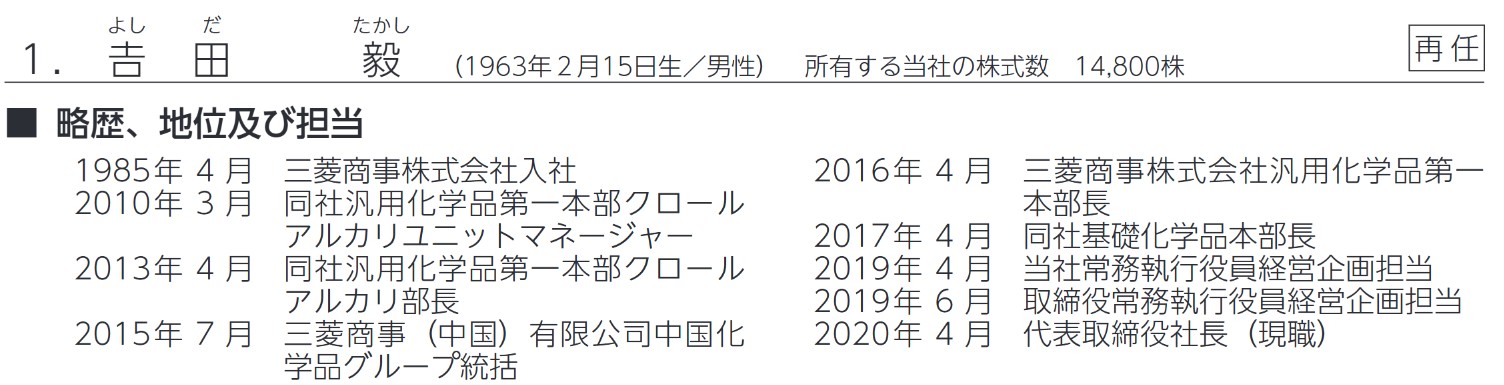

こちらが明和産業の社長

画像は同社株主総会招集通知からお借りしました。

吉田 毅(よしだ たかし)氏、役職は代表取締役社長

自社株保有数は14,800株保有で時価にすると1,255万円ほど、配当金は年間で約56万円と上場企業の社長としてはかなり少な目な印象。残念ですね。

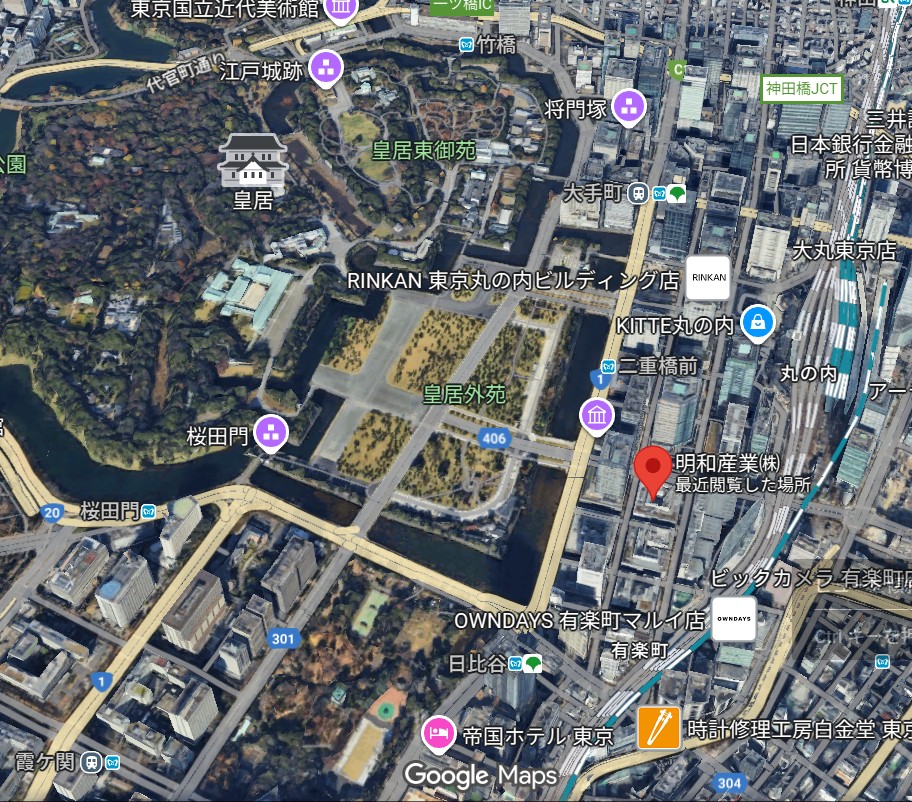

8103 明和産業の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

盟和産の本社住所はこちら

〒100-8311

東京都千代田区丸の内三丁目3番1号

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

📊 業績:堅実な専門商社

売上・純利益推移:

- 23.3期:1,566億円 / 純利益17億円

- 24.3期:1,582億円 / 純利益27億円

- 25.3期:1,567億円 / 純利益33億円(最高純益!)

- 26.3期予想:1,650億円 / 純利益34億円

- 27.3期予想:1,750億円 / 純利益36億円

✅ 純利益が順調に増加(17億→27億→33億→34億→36億)

✅ 増収増益基調が続く見込み

✅ 専門商社として安定した収益基盤

25.3期に最高純益を達成し、今後も増益予想。化学品・樹脂専門商社として堅実な経営が光ります。

💰 配当:配当性向50%で株主還元明確

配当推移:

- 21.3期:22円 → 23.3期:25円 → 24.3期:34円 → 25.3期:42円

- 26.3期予想:38〜42円

- 27.3期予想:38〜44円

重要なポイント:

✅ 配当性向50%を基本方針

✅ 配当利回り:4.45%(魅力的!)

✅ 25.3期配当性向50.6%と方針通り

配当性向50%の意味:

- 利益の半分を配当に回す明確な方針

- 業績連動で増配期待大

- 純利益36億円(27.3期予想)なら配当44円も視野

増益基調が続く限り、配当も着実に増えていく仕組みです。

💎 財務:合格ライン

財務状況:

- 自己資本比率:50.3%(私の基準50%をギリギリクリア)

- 有利子負債:36億円

- 現金:83億円(有利子負債の2.3倍)

- ROE:8.8%(予想9.1%)

✅ 自己資本比率50.3%で最低ラインクリア

✅ 現金83億円と一定の余力

✅ ROE 8.8%は悪くない(10%超なら理想) △ 有利子負債36億円は少なめだが無借金ではない

専門商社としては標準的な財務。「超健全」ではないが、安定感はあります。

✅ 評価できる点

1. 配当性向50%の明確な方針

- 業績連動で自動的に増配

- 予想配当利回り4.45%は魅力的

2. 最高純益更新中

- 25.3期:33億円で過去最高

- 今後も増益予想

3. ROE 8.8%

- 稼ぐ力は合格ライン

- 9.1%予想でさらに改善

4. 増収増益基調

- 27.3期まで成長計画

- 安定した事業基盤

⚠️ 気になる点

1. 自己資本比率50.3%はギリギリ

- 私の理想は60%以上

- もう少し財務余力が欲しい

2. 専門商社の景気敏感性

- 化学品・樹脂市場の影響を受けやすい

- 原材料価格変動リスク

3. 株主優待なし

- 配当のみの還元

- 優待好きには物足りない(笑)

4. ROE 8.8%は物足りない

- 10%超を目指してほしい

💡 ペリカン投資基準との照合

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | △ | 自己資本比率50.3%でギリギリ |

| 配当方針が明確 | ⭕️ | 配当性向50%で非常に明確! |

| 中期経営計画 | ⭕️ | 増収増益基調 |

| 配当利回り4%超 | ⭕️⭕️ | 4.45%は魅力的! |

| PER15倍以下 | ⭕️ | 9.6倍と割安 |

| ROE | △ | 8.8%は合格だがもう一歩 |

📝 ペリカンの結論

投資判断:100株なら買いを検討 ⭕️

配当性向50%の明確な方針と配当利回り4.63%は魅力的です。業績連動で増配が期待できる点も評価できます。もちろん配当性向は減配もあり得ることは注意が必要です

自己資本比率50.3%はギリギリですが、現金83億円の余力と増益基調を考えると、許容範囲内と判断します。

結論:配当性向50%+配当利回り4.45%+増益基調の三拍子。100〜300株なら投資対象として十分アリ

私なら、まず100株から様子見。業績の安定性を確認してから追加購入を検討します。

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券