ども!ペリカン(@Pelican_Blog )です。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

岸田政権が誕生して以来、株式市場は低調になり株取引に関して金融所得課税の増税をにごわしたりと『貯蓄から投資へ』とは逆行した政策を目指しているように見えます。国民の声を聞く総理大臣ではなく財務省の声を聞く総理大臣だったとは。残念でなりません。

岸田総理自身は株式を保有していないので当然投資家感覚はありません。なので株式投資家にとってはキビシイ税制になることは間違いなさそうと思っていた矢先に想定外の税制改正が発表されました。

投資家を狙った『岸田増税』の第1の矢が放たれた!

その内容はとは『配当控除+住民税申告不要による節税メリット』はもう使わせないからね。って言うもの。シレっと記載されてました。

金融所得課税が話題になっていましたので現在の20%からどの程度増税するのかが焦点だと思い込んでたので今回の税制改正には意表を突かれました。

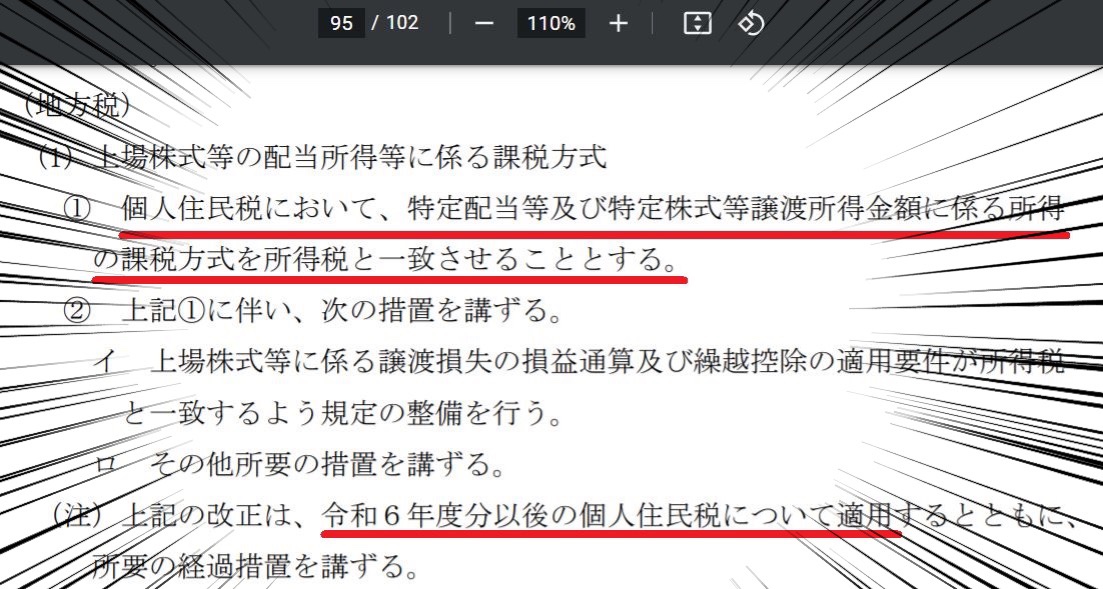

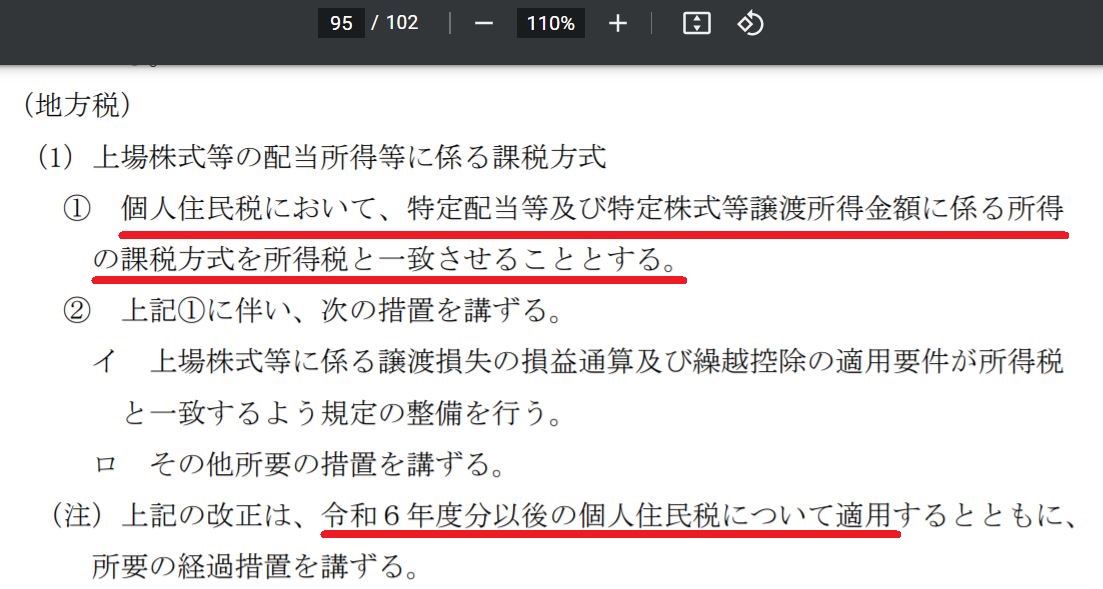

こちらが発表された:令和4年度税制改正大綱(pdf版)

102ページにわたる税制改正大綱の95ページ目に記載されています。

日本株の配当所得でFIREを目指していた人にとって大打撃

↑こちらが問題の箇所。(私にとって)

この税制改正で、FIRE勢のみならず所得が900万円以下の所得が多くない層も有利な制度を利用できなくなります。貯蓄から投資ということで投資を始めた途端、節税策が塞がれたとうい方も多いのではないでしょうか。配当重視勢にはインパクト大きいと思われます。

配当所得によってどれ位影響があるのか具体的に確認してみましょう。

- 配当収入が年間900万円FIRE民

- 配当金を含んだ課税所得が900万円以下の兼業投資家

逆に年間900万円以上の配当金を貰っている超リッチFIRE民や配当金を含んだ課税所得が900万円以上ある高所得投資家には影響はありません。(なんでやねん)

#中流層狙い撃ち増税

税制改正大綱の趣旨は所得税の課税方法と一致させることとなっています。一応、どちらも選択できる事になっています。

2024年度までは所得税は総合課税を、住民税は申告不要制度を選択すると言った、異なる方法を選択することができます。つまり課税所得900万円以下の場合、所得税は「総合課税」、住民税は「申告不要」を選択することで納税額を抑えることが可能なうえ、不申告制度の利用により国民健康保険料の算定される保険料UPをを抑えたり、様々な行政サービスの利用料も抑えることができます。

令和6年度(2024年度)からは『住民税申告不要制度』は選択できなくなります

- 確定申告を行えば、総合課税(配当控除の適用あり)

- 確定申告をしない。申告分離課税(株式等の譲渡損失との損益通算)

ようするに、確定申告せずに申告分離課税を選択するのか、確定申告で総合課税を選択するのかのどちらかになります。

所得税の税率

| 課税所得金額 | 所得税利率 | 配当控除 | 正味税率 | 特定口座源泉 |

|---|---|---|---|---|

| ~195万円 | 5% | 10% | 0% | 15.315% |

| ~330万円 | 10% | 10% | 0% | 15.315% |

| ~695万円 | 20% | 10% | 10% | 15.315% |

| ~900万円 | 23% | 10% | 13% | 15.315% |

| ~1,000万円 | 33% | 10% | 23% | 15.315% |

| ~1,800万円 | 33% | 5% | 28% | 15.315% |

| ~4,000万円 | 49% | 5% | 35% | 15.315% |

| 4,000万円~ | 45% | 5% | 40% | 15.315% |

住民税の税率

| 課税所得金額 | 所得税利率 | 配当控除 | 正味税率 | 特定口座源泉 |

|---|---|---|---|---|

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% |

| 1000万円超 | 10% | 1.4% | 8.6% | 5% |

住民税は総合課税で申告することによって、源泉徴収された5%→7.2%(1000万円以下の場合)に増税にるので2.2%分の追納をする必要がでてきますね。ただし課税所得が695万円までなら国税である所得税が約5%の還付があるのでトータルすると得になります、つまり課税所得が696万円までがお得のボーダーラインとなります。

ただし、申告することによって国民健康保険料があがったり各種控除が減額、または無くなる可能性があるので申告する際はトータルでの損得を十分考える必要があります。

配当所得金額によってどれ位の影響が出るか概算してみましょう

現制度を利用した場合(配当控除+住民税申告不要)

| 配当金 | 源泉徴収(所得税) | 源泉徴収(所得税) | 配当控除+住民税申告不要 |

|---|---|---|---|

| 200万円 | 306,300 | 100,000 | 還付金は306,300円 |

| 300万円 | 459,450 | 150,000 | 還付金は459,450円 |

| 400万円 | 612,600 | 200,000 | 還付金は212,600円 |

| 500万円 | 765,750 | 250,000 | 還付金は265,750円 |

FIRE民にとっては年1回のボーナスです♡

つづいて令和6年度(2024年度)からの総合課税一本化で試算してみますね。

総合課税で所得税と住民税の申告を一致させた場合

| 配当金 | 源泉徴収(所得税) | 源泉徴収(所得税) | 総合課税(所得税) | 総合課税(住民税) | 還付金 |

|---|---|---|---|---|---|

| 200万円 | 306,300 | 100,000 | 0 | 144,000 | 還付金は262,300円 |

| 300万円 | 459,450 | 150,000 | 0 | 216,000 | 還付金は393,450円 |

| 400万円 | 612,600 | 200,000 | 400,000 | 288,000 | 還付金は124,600円 |

| 500万円 | 765,750 | 250,000 | 500,000 | 360,000 | 還付金は155,750円 |

総合課税に1本化した場合に悪化する金額

| 200万円 | 新制度になると44,000円の増税。 |

|---|---|

| 300万円 | 新制度になると66,000円の増税。 |

| 400万円 | 新制度になると88,000円の増税。 |

| 500万円 | 新制度になると110,000円の増税。 |

上記の金額の場合ですと所得税は還付、住民税は追納となることがわかります。更に国保の保険料が上がったりするので慎重に納税方法を選択した方が良いかと思います。

ちなみに私はFIRE中でありながらマイクロ法人を設立して社会保険に加入していますので総合課税にした結果、保険料の算定基準が高くなる影響は受けません。

↓マイクロを作ると社会保険料を半額以下にできるかも。

まとめ

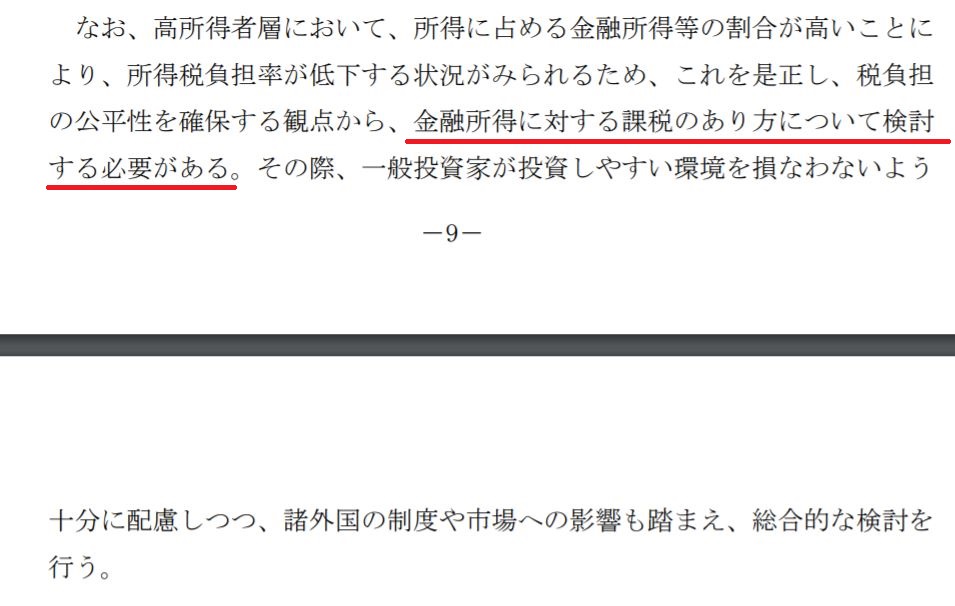

今回は岸田増税の第1の矢が放たれましたが、自民党、公明党が発表した令和4年度税制改正大綱には『金融所得に対する課税のあり方ついて検討する必要がある』と記されています。ですから岸田増税の第2の矢、第3の矢が放たれるのは間違いありません。

今後、放たれる増税の矢は金融所得課税を20%から25~30%へ引き上げ。株式優待品に対する課税の厳格化。さらには富裕層をターゲットにした『金融資産税』の可能性もゼロではありません。

最後に、試算表はあくまでシロウトが作成したものですの詳しくは所轄の税務署または税理士に確認してください。また、数字が間違っていましたらご指摘していただけると助かります。

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=