高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

物流センターにおける荷物の自動仕分けシステムや、液化天然ガス(LNG)などの大型貯蔵タンクの建設を主力とするトーヨーカネツ(6369)。インターネット通販の拡大による物流網の高度化や、エネルギーインフラの安定供給といった、現代社会の根幹を裏方として支えるBtoBビジネスを展開している企業です。

一般の消費者にとって直接目にする機会は少ないものの、社会的な需要に支えられた手堅い事業基盤を有しています。また、同社を考察する上で特筆すべきは、中長期的な視点に基づく株主還元方針です。とりわけ、DOE(株主資本配当率)を基準とした明確な配当ルールの採用は、業績変動に左右されにくい配当の安定性を測る上で、非常に興味深い分析対象となります。

社会インフラを支える事業構造と、企業が掲げる還元方針はどのように結びついているのか。次項からは、同社が公開している実際の財務データや配当方針の具体的な仕組みについて、詳細な数値を交えながら客観的に紐解いていきます。

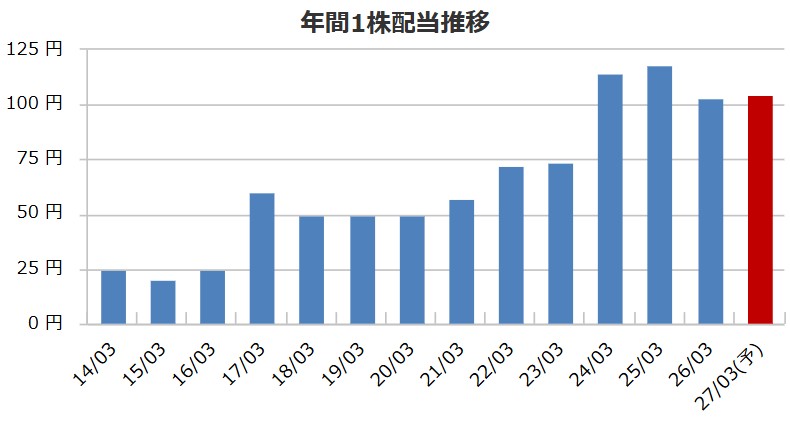

6369 トーヨーカネツの配当方針、配当金推移

| 2014/03 | 25.00 円 |

|---|---|

| 2015/03 | 20.00 円 |

| 2016/03 | 25.00 円 |

| 2017/03 | 60.00 円 |

| 2018/03 | 50.00 円 |

| 2019/03 | 50.00 円 |

| 2020/03 | 50.00 円 |

| 2021/03 | 57.50 円 |

| 2022/03 | 72.50 円 |

| 2023/03 | 73.50 円 |

| 2024/03 | 114.50 円 |

| 2025/03 | 118.00 円 |

| 2026/03 | 103.00 円 |

| 2027/03(予) | 105.00 円 |

| 2026/03 | 62.6 % |

|---|

| 2026/7/8時点 | 4.07% |

|---|

トーヨーカネツの配当方針

経営の重要課題の一つとして、持続的な成長を可能とする戦略投資と、株主への利益還元の最大化をバランスよく実施することを基本とする

・株主資本配当率(DOE)を4.0%以上

適用期間:2026年3月期から2028年3月期まで

銘柄選択など全部詰め込んでます

6369 トーヨーカネツの株主優待

株主優待制度はありません。

6369 トーヨーカネツの株価データ

直近のデータを見てみましょう!

※2026年7月8日時点でのデータとなります

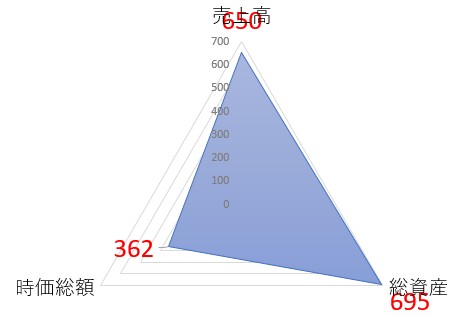

総資産(695)や売上高(650)の事業規模に対し、時価総額(362)が約半分の水準に留まっています。保有資産や売上規模に対して市場評価が低く、客観的に割安感が示唆される状態です。

1株:2,436(26/07/09) 100株=24万3,600円

| 配当利回り | 4.31% |

|---|---|

| 1株あたりの年間配当金 | 105円 |

| 株主優待利回り | ー |

| 総合利回り | 4.31% |

自己資本比率:58%

PER:14.05倍

PBR:0.94倍

⇒最新の株価はこちら

6369 トーヨーカネツの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

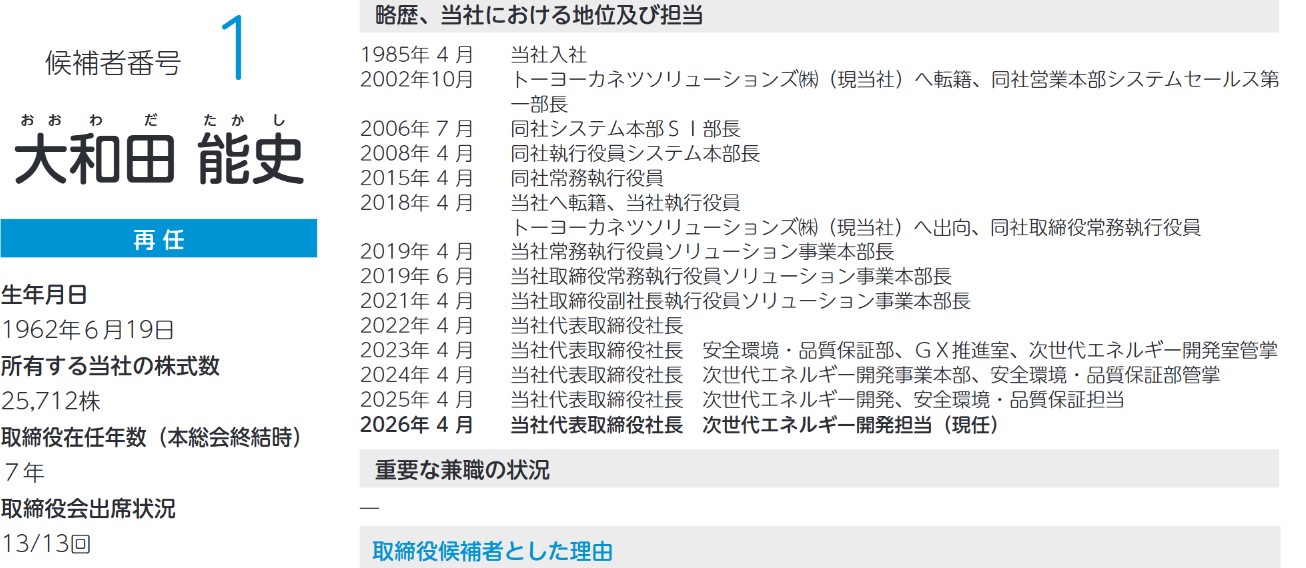

こちらがトーヨーカネツの社長

画像出典:日本経済新聞

大和田 能史(おおわだ たかし)氏、役職は代表取締役社長

代表取締役社長である大和田能史氏の保有株式数は25,712株で、発行済株式総数に対する保有比率は約0.16%です。上場企業の経営トップとしては低い水準ですね~株に興味がないんでしょうね。

6369 トーヨーカネツの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

トーヨーカネツの本社住所はこちら

〒136-8666

東京都江東区南砂二丁目11番1号

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

トーヨーカネツ(6369)の業績動向と株主還元について、直近のデータをもとにまとめます。

まず業績面を見ると、2026年3月期は売上高596億1700万円、営業利益35億8100万円、純利益25億5600万円となりました。続く2027年3月期予想では売上高650億円、営業利益40億円、さらに2028年3月期予想では売上高680億円、営業利益44億円と、堅調な成長路線が計画されています。自己資本比率も58.0%と財務の健全性が維持されている点は、長期的な視点において安心感をもたらす要素の一つです。

そして、還元方針に目を向けると、現在の予想配当利回りは4.64%と高い水準にあります。しかし、ここで注目したいのは単なる表面上の利回りの高さだけではありません。同社は配当方針にDOE(株主資本配当率)を採用しており、これが長期投資において非常に大きな意味を持っています。DOEを基準とすることで、短期的な業績のブレに配当が左右されにくくなり、安定的かつ持続的な分配が期待しやすくなります。

私ペリカンも、単なる4%超の高配当という点だけでなく、このDOEの採用を最大の理由として長期目的で保有しています。業績の波に翻弄されず、企業の基礎体力に応じた還元が行われる仕組みは、じっくりと腰を据えて保有するスタイルに適していると感じるからです。

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=