高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

ニュース配信アプリ「グノシー」でお馴染みのGunosy(6047)。スマホ黎明期に情報収集アプリとして一世を風靡し、かつてはイケイケの「新興グロース株」というイメージを抱いていた方も多いのではないでしょうか。実は近年、祖業のメディア事業だけでなく、投資育成事業などへも多角的に展開しており、企業としてのフェーズが少しずつ変化してきています。

そんな同社から、配当方針に関する非常に興味深い発表がありました。それが「DOE(株主資本配当率)」の導入です。

通常、企業の配当というのは「その年の利益」に連動するため、業績の波によって増えたり減ったりと安定しないことが多いですよね。しかし、今回Gunosyが採用したDOEは、単年の利益ではなく「企業が蓄えてきた純資産」をベースに配当金額を決めるというルールです。つまり、一時的に業績が落ち込んでも「減配されにくい」という、株主視点では非常に心強い性質を持っています。

かつての成長株が、ここにきて「安定配当」を強く意識した還元姿勢へと舵を切ったこの大きな変化。果たしてこれは、高配当投資の新たなターゲット誕生を意味するのか、それともまだ見極めが必要なのか……。今回は、このDOE導入がもたらすインパクトと、同社の状況から読み解ける「配当の安定度」について、じっくりと深掘りしていきたいと思います!

公式ホームページはこちら

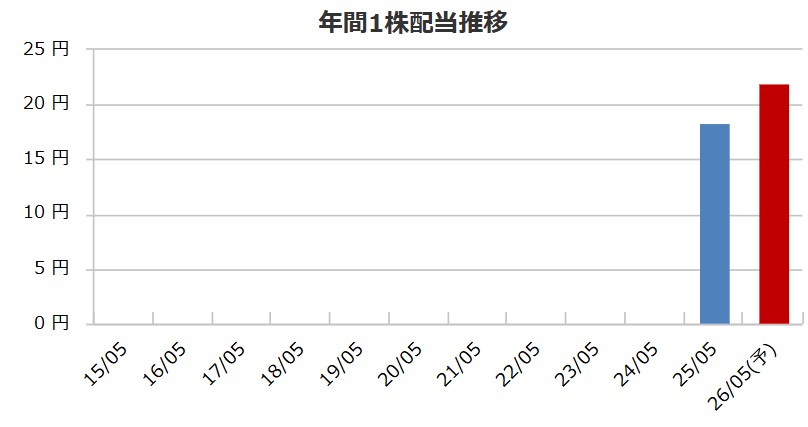

6047 Gunosyの配当金&配当方針

| 2023/05 | 0.00 円 |

|---|---|

| 2024/05 | 0.00 円 |

| 2025/05 | 18.30 円 |

| 2026/05(予) | 22.00 円 |

| 2025/05 | 556.2 % |

|---|

| 2026/4/20時点 | 4.85% |

|---|

Gunosyの配当方針

6047 Gunosyの株主優待

株主優待制度はありません

6047 Gunosyの株価データ

直近のデータを見てみましょう!

※2026年4月22日時点でのデータとなります

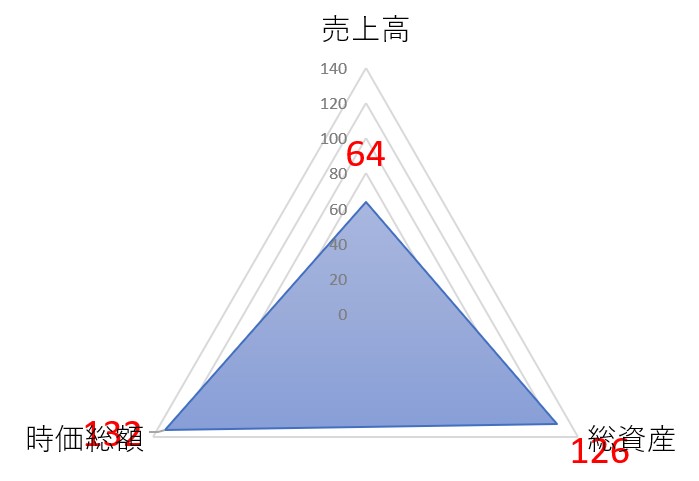

下半分の「総資産」と「時価総額」が大きく伸びているのに対し、上の「売上高」が半分程度なので、どっしりとした「おにぎり型」になっています。本業の売上が追いついてくれば、完璧な美しい三角形になりそうです!

1株:521 (26/04/21) 100株=5万2,100円

| 配当利回り | 4.22% |

|---|---|

| 1株あたりの年間配当金 | 22円 |

| 株主優待利回り | ー |

| 総合利回り | 4.22% |

自己資本比率:85.9%

PER:95.74倍

PBR:1.14倍

⇒最新の株価はこちら

銘柄選択など全部詰め込んでます

6047 Gunosyの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがGunosyの社長

画像は同社公式HPからお借りしました。

木村 新司(きむら しんじ)氏、役職は代表取締役会長グループ最高経営責任者

木村会長、560万株超えの保有は凄まじいですね!予想配当22円で計算すると、なんと年間で約1億2300万円の不労所得…!まさに配当金生活の極み、羨ましすぎてため息が出ちゃいます。

6047 Gunosyの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

Gunosyの本社住所はこちら

東京都渋谷区渋谷2-24-12

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

それでは、最後にGunosy(6047)についてのまとめです。

現在の基準株価は521円(2026年4月21日時点)となっています。業績や財務データを確認すると、有利子負債はゼロで、自己資本比率は85.9%と非常に強固な財務基盤を持っています。まさに借金なしで「お財布パンパン」のキャッシュリッチな状態ですね。

一方で、課題として見えてくるのは本業の「稼ぐ力」です。自己資本利益率(ROE)の実績は2025年5月期で0.8%、2026年5月期の予想でも1.2%にとどまっています。蓄えている豊富な資産の大きさに対して、利益がまだ追いついていない状況と言えます。

ここで、投資家として注視しておきたいのが「東京証券取引所の要請」というマクロな視点です。 東証プライム市場の上場維持基準には「流通株式時価総額100億円以上」というハードルがあります。同社の現在の時価総額は132億円であり、基準はクリアしているものの、決して余裕たっぷりとは言えない「ギリギリ」の水準に位置しています。

企業側もこの状況は強く意識しているはずです。今回発表された「DOE採用による安定配当」や「自社株買い」といった方針は、資本効率(ROEやPBR)を改善し、株価を維持・向上させるための防衛策という側面も大きいでしょう。 しかし、もし今後も時価総額が伸び悩むような展開になれば、企業は上場維持のために「更なる株主還元」のカードを切らざるを得なくなる可能性があります。例えば、個人投資家を惹きつけて株価を下支えするための「株主優待の新設」などは、現実的な選択肢の一つとして十分にあり得るシナリオではないでしょうか(知らんけど)

同社が今後、手元の資金をどのように成長投資へ回してROEを改善していくのか。そして、時価総額100億円のラインを死守するために次の一手をどう打ってくるのか。業績の推移と還元姿勢の変化を、引き続き冷静に観察していく必要がありそうです。

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

要約すると…

当面の目標: 株主資本配当率(DOE)を採用し、毎期DOE 3%以上の配当を安定して実施する。

将来の目標: 資本効率の向上とあわせて、最終的にDOE 5%の達成を目指す。