高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

医療現場のDX化を推し進め、スマートクリニックの実現や医療情報メディアを展開するGENOVA(9341)。成長分野で存在感を示す同社ですが、いま投資家の視点から見ると、業績とは別のところで非常に興味深い「ドラマ」の渦中にあります。

実は同社、東証の最上位である「プライム市場」に身を置きながらも、その上場維持基準となる時価総額のボーダーライン上で、ギリギリの綱渡りを続けている状態なのです。企業にとってプライム市場からの陥落はブランド力低下に直結する死活問題。つまり、これ以上の株価下落を招くような「減配」というネガティブな選択肢は、到底考えられません。

となれば、経営陣が次に打つ手はどうなるでしょうか?株価をなんとしてでも維持、あるいは向上させるために、逆に我々をハッとさせるような株主還元の強化策を打ち出してくるのではないか……。そんな思惑が自然と膨らんでしまいます。

ピンチの裏には、企業の本気が隠されているもの。崖っぷちの状況下でGENOVAが今後どんなカードを切ってくるのか、そのリアルな展開シナリオをここからじっくりと読み解いていきましょう。

公式ホームページはこちら

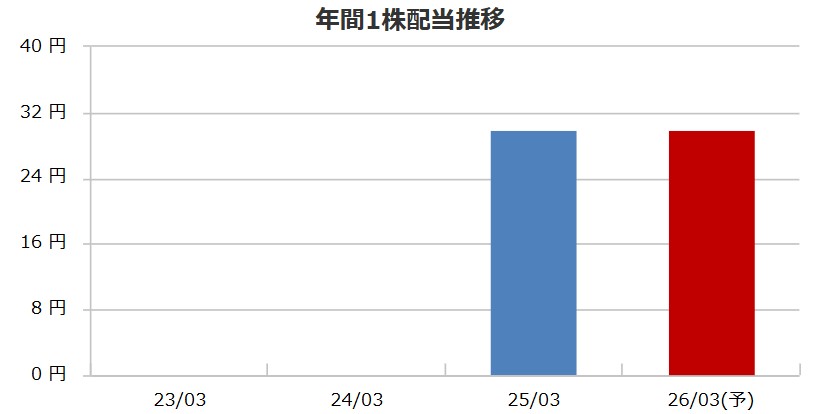

9341 GENOVAの配当金推移&配当方針

| 2023/03 | 0.00 円 |

|---|---|

| 2024/03 | 0.00 円 |

| 2025/03 | 30.00 円 |

| 2026/03(予) | 30.00 円 |

| 2025/03 | 37.6 % |

|---|

| 2026/4/22時点 | 8.63% |

|---|

GENOVAの配当方針

当社は、事業拡大による企業価値の向上を最重要政策とする中、株主の皆様への利益還元を経営の重要施策と位置付けており、内部留保の充実に留意しつつ、安定的な配当の継続に努めることを基本方針としております。

9341 GENOVAの株主優待

株主優待制度はありません

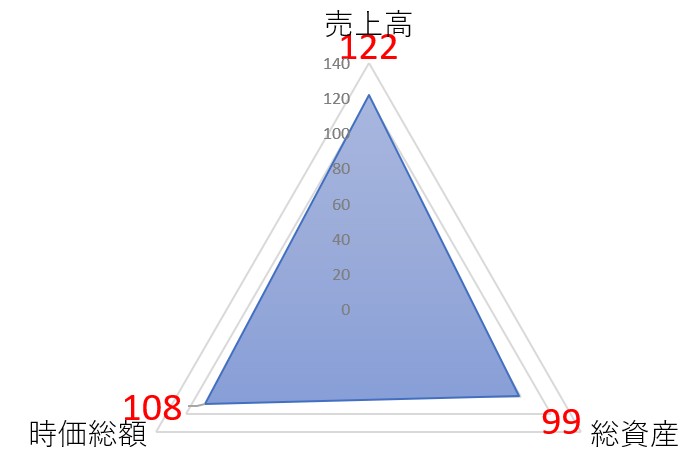

9341 GENOVAの株価データ

直近のデータを見てみましょう!

※2026年4月23日時点でのデータとなります

時価総額108億円のリアルさがひしひしと伝わってきますね!売上高122億円に対して総資産99億円と、非常にスリムで効率的な経営をしている印象です。この時価総額をどう維持・拡大していくのか、まさに正念場ですね!

1株:563 (26/04/22) 100株=5万6,300円

| 配当利回り | 5.32% |

|---|---|

| 1株あたりの年間配当金 | 30円 |

| 株主優待利回り | ー |

| 総合利回り | 5.32% |

自己資本比率:61.6%

PER:23.02倍

PBR:1.6倍

⇒最新の株価はこちら

銘柄選択など全部詰め込んでます

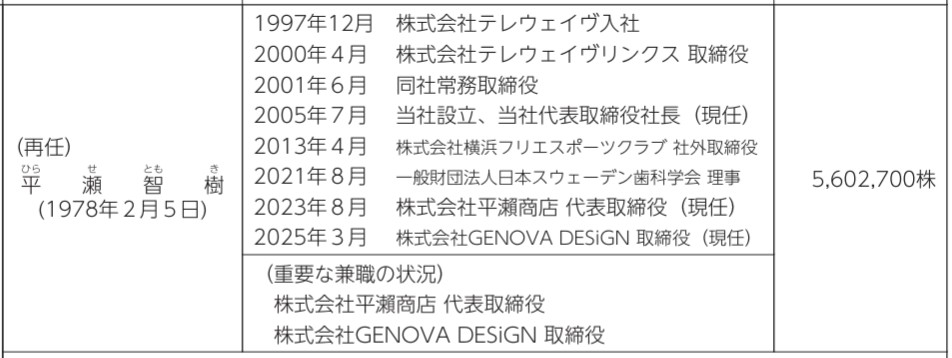

9341 GENOVAの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがGENOVAの社長

画像は同社公式HPからお借りしました。

平瀬 智樹(ひらせ ともき)氏、役職は代表取締役社長

経歴はこちら

創業者ですね!560万株保有で1株30円の配当とすると、年間なんと約1億6800万円の配当収入…!まさにウハウハ状態ですが、この強大なオーナー力を活かして、我々一般株主への更なる還元強化にも期待しちゃいましょう。

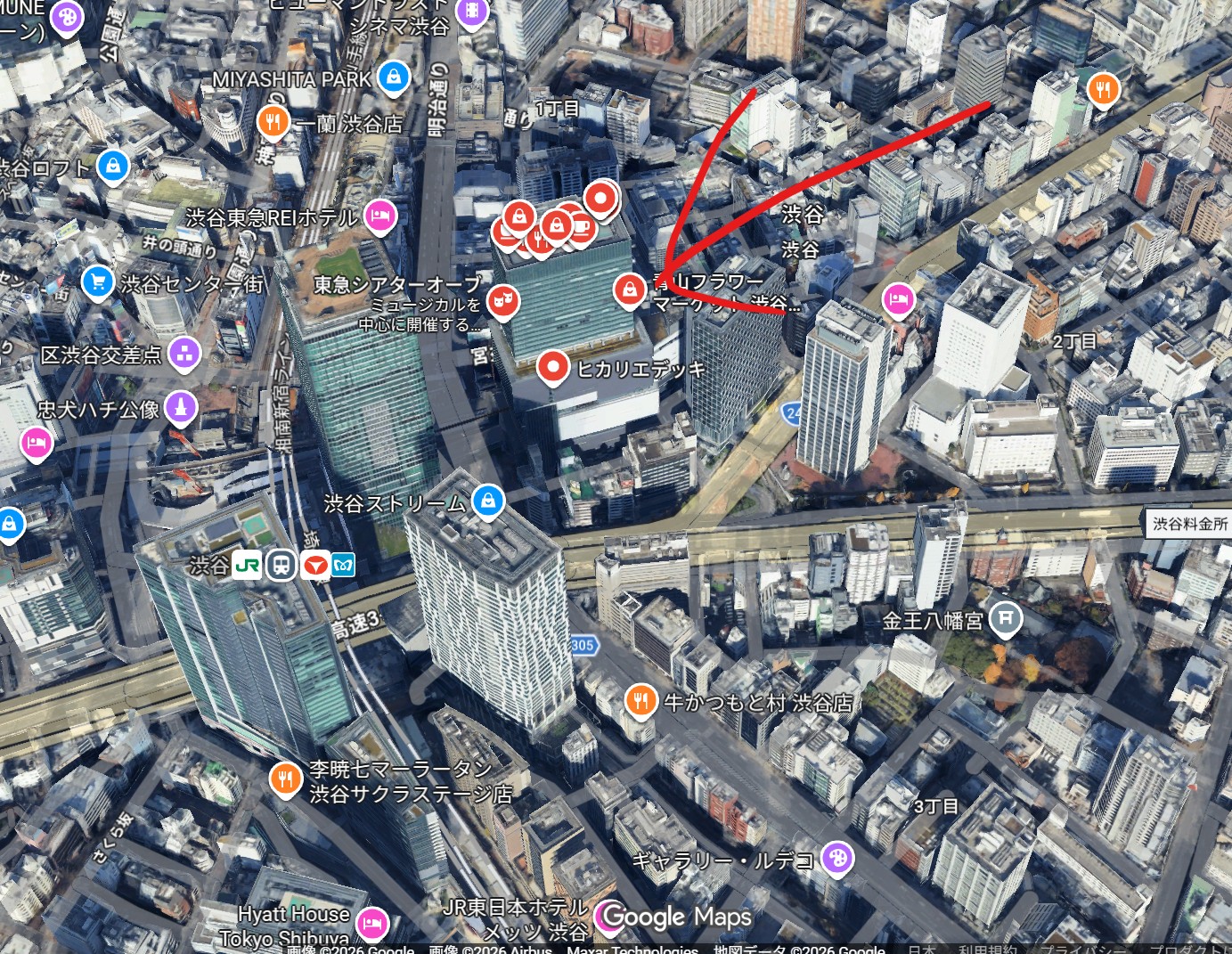

9341 GENOVAの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

GENOVの本社住所はこちら

〒150-8510

東京都渋谷区渋谷2-21-1 渋谷ヒカリエ34F

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

今回はGENOVA(9341)について考察してきました。

業績面を振り返ると、有償の医院紹介記事の商材変更に伴う一時休止が痛打となり、直近では利益が落ち込む場面がありました 。しかし、今後は対象を介護福祉事業所や動物病院などにも広げて需要を開拓し、注力するDX支援機器や歯科器材販売の寄与によって、底打ちから回復へと向かう計画が立てられています 。自己資本比率61.6%という堅実な財務基盤を背景に 、1株あたり30円の配当を維持する予想を出している点 は、ひとまず安心できる材料と言えそうです。

一方で、今後の動向を占う上で見逃せないのが「プライム市場の上場維持基準」という大きな課題です。2026年4月3日時点の基準株価1,164円をベースに考えても、同社の株主構成は平瀬社長(31.4%)をはじめとする大株主の保有分が多く、特定株が61.6%を占めています 。この構成を考慮すると、プライム市場に留まるための絶対条件である「流通株式時価総額100億円」のハードルをクリアするには、依然として綱渡りの状況が続いていると推測されます。

この状況を踏まえると、会社側としてはこれ以上の株価下落を招くような「減配」という選択肢は非常に取りづらいはずです。むしろ、プライムの座を死守し、企業価値を向上させるために、さらなる株主還元の強化や、流通株式を増やすための何らかのテコ入れ策を講じてくる可能性も考えられます。

もちろん投資に絶対はありませんので、このまま思惑通りに進むかは分かりません。ただ、企業が「動かざるを得ない」環境に置かれているという事実は、ひとつの事実として頭に入れておくべきでしょう。今後、同社からどのような決算やIRが発表されるのか、フラットな目線で冷静に定点観測を続けていきたいですね。

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

配当方針、ふんわりし過ぎでわかりにくいわw