高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

さて、今回は化学メーカーの名門、ダイセル(4202)を考察します。 「化学株?地味だし難しそう…」なんてスルーしていませんか?実はここ、地味どころか利回り4%超(1/15現在)を叩き出す、知る人ぞ知る「お宝高配当株」なんです。

セルロイド発祥の老舗で、エアバッグ部品やスマホ用フィルムなど、私たちの生活を裏で支える実力派企業。 さらに凄いのが、その還元姿勢です。DOE(純資産配当率)を採用しており、一時的な業績悪化でも配当を維持しようとする「男気」あふれる方針を掲げています。

14万円台で買える手軽さも魅力。優待はありませんが、その分を現金(配当)でガッツリ返してくれる同社の「本気度」は本物なのか? 今回も社長の経歴から本社の立地まで、ペリカン視点で分析していきます。それでは、早速見ていきましょう!

公式HPはこちら

4202 ダイセルの配当金&配当方針

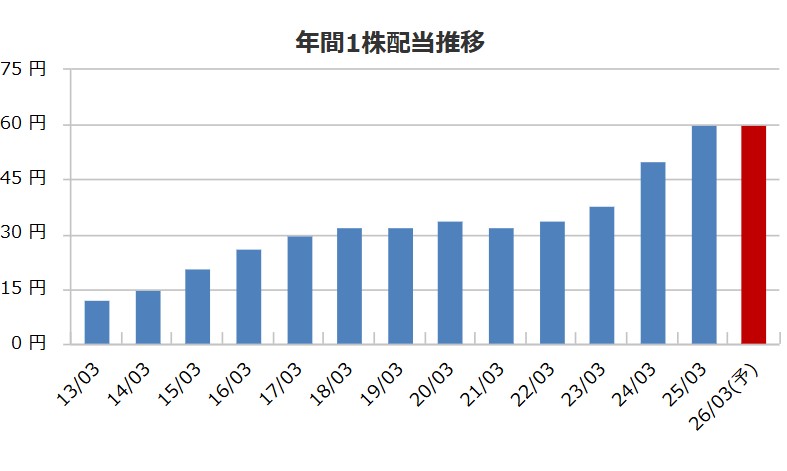

| 2013/03 | 12.00 円 |

|---|---|

| 2014/03 | 15.00 円 |

| 2015/03 | 21.00 円 |

| 2016/03 | 26.00 円 |

| 2017/03 | 30.00 円 |

| 2018/03 | 32.00 円 |

| 2019/03 | 32.00 円 |

| 2020/03 | 34.00 円 |

| 2021/03 | 32.00 円 |

| 2022/03 | 34.00 円 |

| 2023/03 | 38.00 円 |

| 2024/03 | 50.00 円 |

| 2025/03 | 60.00 円 |

| 2026/03(予) | 60.00 円 |

| 2025/03 | 33.1 % |

|---|

ダイセルの配当方針

- 配当については、DOE(株主資本配当率)4%以上を目標とする。

- 各年度の株主還元性向40%以上を目標とする。

- 機動的に自己株式取得を実施する。

4202 ダイセルの株主優待

株主優待制度はありません

4202 ダイセルの株価データ

直近のデータを見てみましょう!

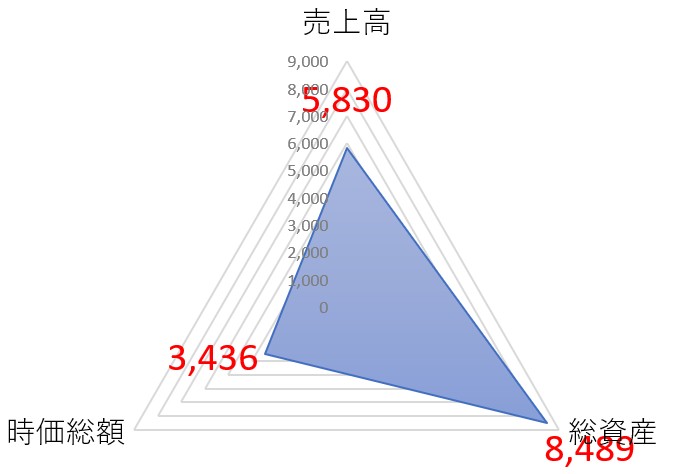

| 売上高(予想) | 5,830億円 |

|---|---|

| 総資産 | 8,489億円 |

| 時価総額 | 3,436億円 |

※2026年1月16日時点でのデータとなります

シンプルな指標ですが時価総額が低いのがわかりますね。総資産の半分以下しかありません。

1株:1,483 (26/01/15) 100株=14万8,300円

| 配当利回り | 4.04% |

|---|---|

| 1株あたりの年間配当金 | 60円 |

| 株主優待利回り | ー |

| 総合利回り | 4.04% |

自己資本比率:44.7%

PER:7.7倍

PBR:1.04倍

⇒最新の株価はこちら

4202 ダイセルの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

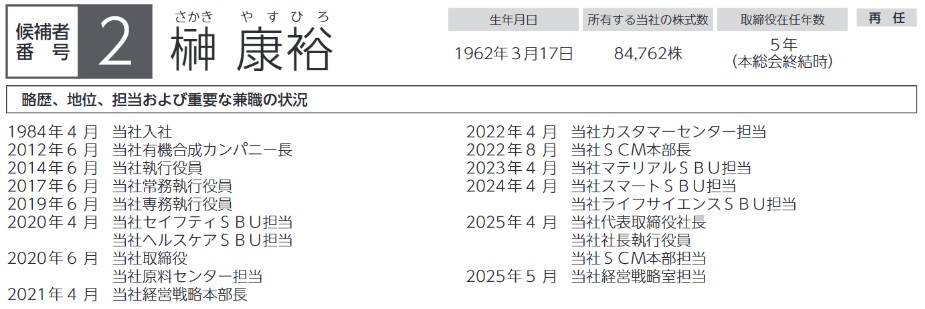

こちらがダイセルの社長

画像は同社公式HPからお借りしました。

榊 康裕(さかき やすひろ)氏、役職は代表取締役社長

自社株保有数は84,762株保有で時価にするとざっくり1.2億円ほど、配当金は年間で約508万円と上場企業の社長としてはやや少な目な印象です

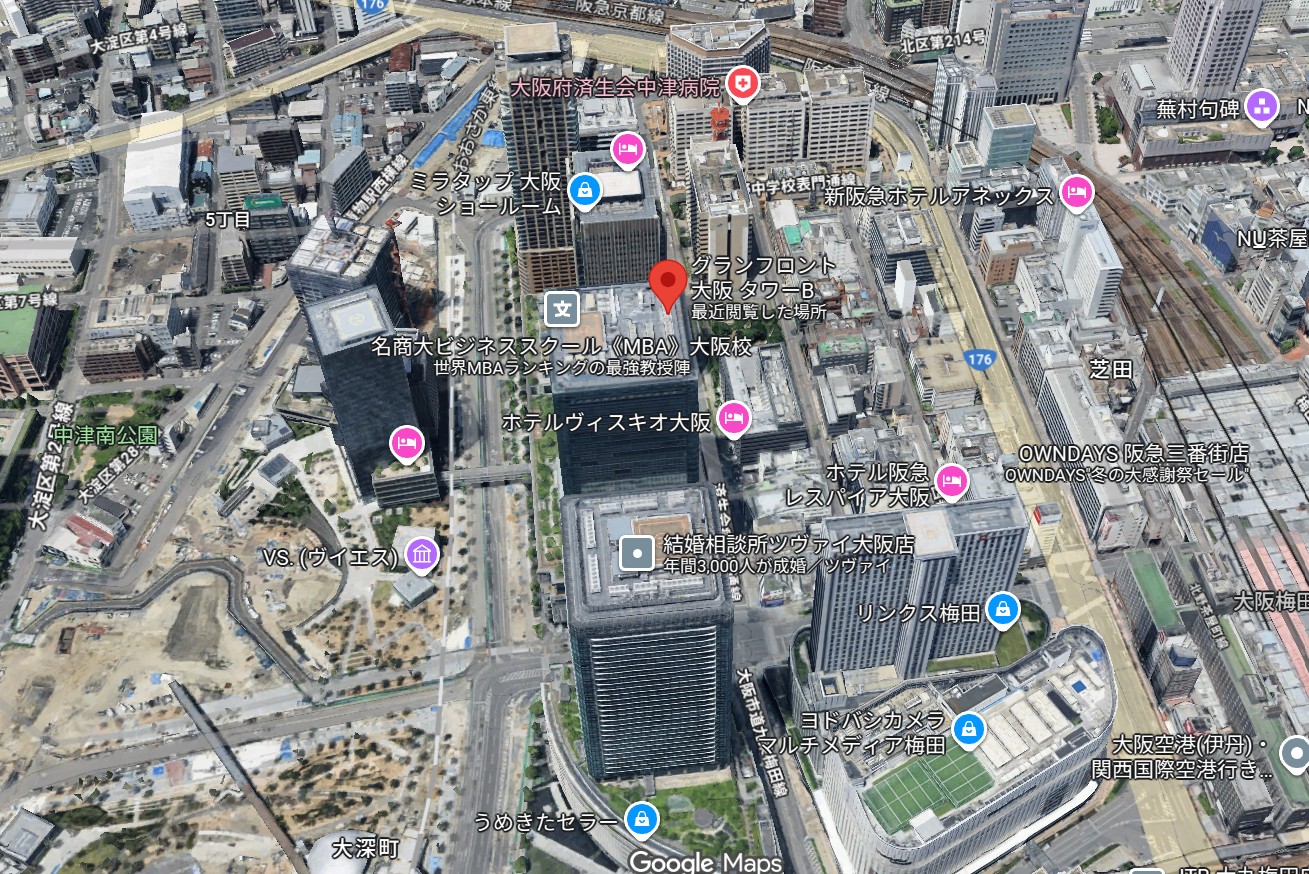

4202 ダイセルの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

ダイセルの本社住所はこちら

530-0011

大阪市北区大深町3-1グランフロント大阪タワーB

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

カッケ~~!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

✅ ここが凄い!ペリカンが唸った3つのポイント

1. 利回り4%超え&余裕の配当体力 まず目が行くのは、やはり配当利回りです。

-

株価:1,483円

-

年間配当:60円(予想)

-

配当利回り:約4.05%

4%を超えてくると、高配当株としてもかなり優秀な部類に入ります。 しかも、さらに凄いのが「配当性向」の低さです。 1株あたりの利益(EPS)予想が192.1円に対し、配当は60円。計算すると配当性向は約31%しかありません。 一般的に、配当性向が30〜40%程度なら「まだまだ増配する余力がある」と判断されます。つまり、「無理をして出している高配当ではない」という点が、長期保有における最大の安心材料です。

2. PER7倍台!?バーゲンセール状態の割安感 株価が割安かどうかを測る指標PER(株価収益率)を見てみましょう。

-

予想PER:7.7倍(1,483円 ÷ 192.1円)

日本株の平均が15倍程度と言われる中、7倍台というのは「半額シールが貼られている」ような状態です。 さらに、企業の解散価値を示すPBR(株価純資産倍率)も約1.03倍(1,483円 ÷ BPS 1,430円)。 「稼ぐ力(ROE 13%超)」があるのに、評価は「解散価値ギリギリ」。これは市場から少し見過ごされている(過小評価されている)可能性が高く、株価が見直されれば上昇(キャピタルゲイン)も狙える水準です。

3. 「稼ぐ力」が化学メーカー離れしている 化学セクターは設備投資にお金がかかるため、ROE(自己資本利益率)は8%あれば合格点と言われます。 しかしダイセルはROE 13.8%(実績)、今期予想でも13.2%と非常に高い収益性を誇っています。 これは「株主のお金を効率よく使って、しっかり利益を生み出している優等生」である証拠。地味な見た目とは裏腹に、中身は筋肉質な高収益体質なんです。

⚠ ここだけは注意!

-

為替と原燃料価格の影響 化学メーカーの宿命ですが、原油価格や為替の変動(円高・円安)で業績がブレやすいです。ただし、自己資本比率は44.7%と財務の健全ライン(40%)を超えているため、多少の向かい風でもビクともしない基礎体力はあります。

-

派手な成長は期待薄 売上高の推移を見ると、5,800億円〜6,000億円あたりで安定しており、IT企業のような「売上2倍!」といった急成長は期待できません。あくまで「配当をもらいながら、じっくり待つ」銘柄です。

💡 ペリカンの結論

「優待なしでも、この割安さと利回りは正義」

株主優待はありませんが、その分を「利回り4%超の配当」と「PER7倍台の割安性」でカバーしている実力派です。 14万円台で買える手頃さもあり、「守りの資産運用」としてポートフォリオの土台を固めるには、非常に魅力的な選択肢と言えるでしょう。

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券