高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

インフラを支える建設資材大手のジェコス(9991)が、新たに株主優待制度の導入を発表しました。これにより、配当による現金還元に加え、優待による現物還元が組み合わさることになります。

同社はJFEスチールグループの中核企業であり、重仮設資材のリース・販売において国内トップクラスのシェアを持ちます。地下鉄工事や大規模再開発など、日本のインフラ基盤を支える事業構造を有しています。

優待の具体的な内容は現時点で未発表ですが、もともと「配当性向40%程度、DOE2.5%以上」という安定的な還元方針を掲げている同社において、還元手法が多様化する形となります。

自己資本比率約58%という手堅い財務基盤と、2期連続増配を見込む同社の現状について、具体的な投資基準との照合を交えながら客観的に紐解いていきます。

公式HPはこちら

9991 ジェコスの株主優待

執筆時点で具体的な内容は発表されていません。

『株主優待導入』という、なんとも中途半端な発表でした。

2026年7月下旬頃に優待内容(贈呈の時期等含む)を改めてお知らせさせていただく予定にしております。

銘柄選択など全部詰め込んでます

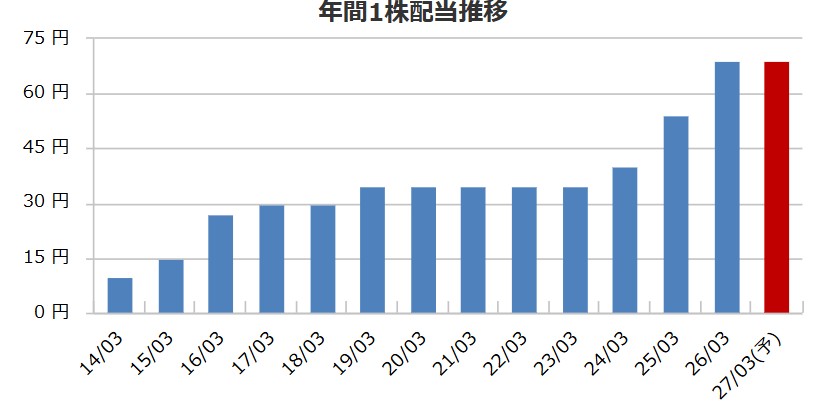

9991 ジェコスの配当金推移と配当方針

| 2014/03 | 10.00 円 |

|---|---|

| 2015/03 | 15.00 円 |

| 2016/03 | 27.00 円 |

| 2017/03 | 30.00 円 |

| 2018/03 | 30.00 円 |

| 2019/03 | 35.00 円 |

| 2020/03 | 35.00 円 |

| 2021/03 | 35.00 円 |

| 2022/03 | 35.00 円 |

| 2023/03 | 35.00 円 |

| 2024/03 | 40.00 円 |

| 2025/03 | 54.00 円 |

| 2026/03 | 69.00 円 |

| 2027/03(予) | 69.00 円 |

| 2026/03 | 39.7 % |

|---|

| 2026/5/18時点 | 3.27% |

|---|

ジェコスの配当方針

当社は、株主の皆様に対する利益還元を経営の重点課題として位置付けております。

中期経営計画(2025~2027年度)においては、「配当性向40%程度、株主資本配当率(DOE)2.5%以上」を目安とする配当方針といたします。

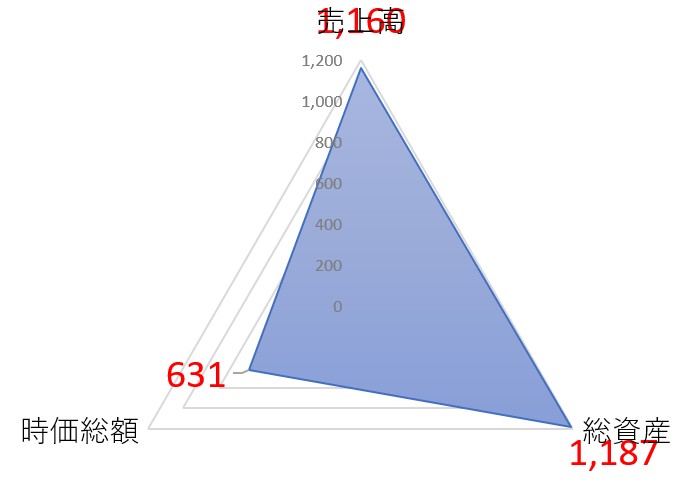

9991 ジェコスの株価データ

直近のデータを見てみましょう!

※2026年5月18日時点でのデータとなります

超シンプルなグラフですが時価総額だけが低いのがわかりますね。こういうのめちゃくちゃ好みです♡

1株:1,541 (26/05/18) 100株=15万4,100円

| 配当利回り | 4.47% |

|---|---|

| 1株あたりの年間配当金 | 69円 |

| 株主優待利回り | ※0.65% |

| 総合利回り | 5.12% |

※配当利回りは暫定(1,000円として計算)

自己資本比率:57.7%

PER:9.1倍

PBR:0.73倍

⇒最新の株価はこちら

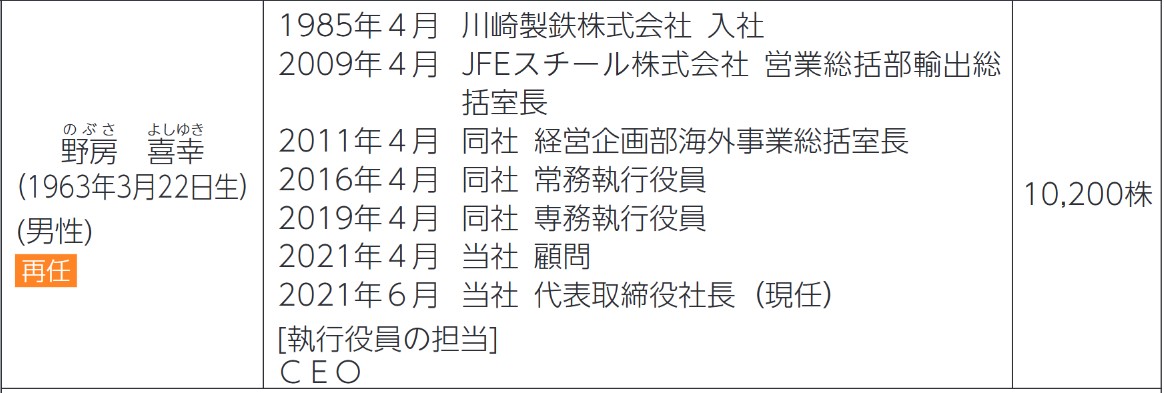

9991 ジェコスの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがジェコスの社長

画像は同社公式HPからお借りしました。

野房 喜幸(のぶさ よしゆき)氏、役職は代表取締役社長CEO

野房社長、持株10,200株って意外と控えめですね!?😂

9991 ジェコスの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

ジェコスの本社住所はこちら

〒112-0004

東京都文京区後楽2-5-1(住友不動産飯田橋ファーストビル)

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

基準株価1,541円(2026年5月18日時点)をベースに、2026年3月期の配当予想を69円で計算し直すと、配当利回りは約4.48%になります。高配当株としてかなり魅力的な水準に乗ってきますね。

業績も手堅く、2026年3月期の1株益(EPS)は163.5円まで伸びる見通しです。仮に69円に増配されたとしても、利益の範囲内で十分カバーできる稼ぐ力がありますし、ROEも8.0%へ改善していく予定です。

なにより安心なのが鉄壁の財務基盤です。自己資本比率は57.7%と健全で、有利子負債(約28億円)に対して利益剰余金がたっぷり約583億円も積み上がっています。本業の営業キャッシュフローもしっかりプラスをキープしており、外部環境の変化に対する耐性も強そうです。

インフラ整備など建設業界ならではの需要の波には気を配る必要がありますが、これだけ財務が強くて利回り4.48%が狙えるなら、インカム目的のポートフォリオに入れる候補として悪くないですね。

※あくまで個人の見解です。投資判断はご自身の責任でお願いします!

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=