高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

「物置に乗っても大丈夫!」のCMでおなじみ、独立系鋼板メーカーのヨドコウ(5451)をご存じでしょうか?

普段は500株(約70万円相当)を保有しないと優待が貰えない「高嶺の花」ですが、2025年10月に社名を「淀川製鋼所」から「株式会社ヨドコウ」へ変更したことを記念して、2026年3月期限定で「100株保有でもQUOカードが貰える」特別優待を発表しました。

ヨドコウといえば、自己資本比率74.4%(2026年2月4日時点)という極めて高い安全性を誇るキャッシュリッチ企業。 しかし、お金を持ちすぎているせいか「ROE(資金効率)」は低めという、投資家としては評価に迷う側面もあります。

今回の記念優待は飛びつくべきチャンスなのか?ペリカン投資基準と照らし合わせながら、その実力を本音で分析していきます。

公式HPはこちら

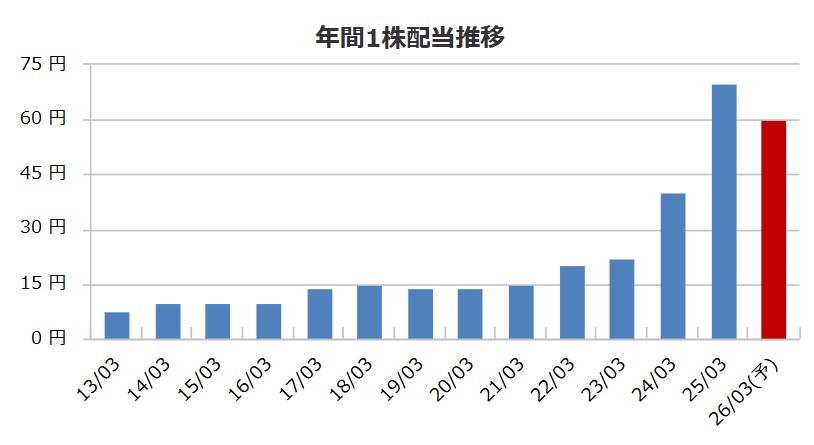

5451 ヨドコウの配当金、配当方針

| 2013/03 | 7.50 円 |

|---|---|

| 2014/03 | 10.00 円 |

| 2015/03 | 10.00 円 |

| 2016/03 | 10.00 円 |

| 2017/03 | 14.00 円 |

| 2018/03 | 15.00 円 |

| 2019/03 | 14.00 円 |

| 2020/03 | 14.00 円 |

| 2021/03 | 15.00 円 |

| 2022/03 | 20.40 円 |

| 2023/03 | 22.20 円 |

| 2024/03 | 40.00 円 |

| 2025/03 | 70.20 円 |

| 2026/03(予) | 60.00 円 |

| 2025/03 | 75.2 % |

|---|

ヨドコウの配当方針

当社は株主の皆様に対する利益還元を最重要課題の一つと認識し、その方策としては業績に応じた配当金のお支払いならびに自己株式取得等としております。業績に応じた配当金のお支払いは、安定的、継続的に実施することを基本方針とし、企業価値向上に向けた投資等に必要な資金需要、先行きの業績見通し、健全な財務体質維持等を勘案して実施いたします。

なお、2023年度~2025年度の3年間については、1株当たり200円(分割前)以上の年間配当金を維持した上で、連結配当性向年間75%以上を目途に実施していきます。(2025年7月1日付で、普通株式 1株につき5株 の割合で株式分割)

5451 ヨドコウの株主優待

| 権利確定日 | 3月末日 |

|---|---|

| 単元株数 | 100株 |

株主優待の内容

| 500株以上 | 3年未満:2,000円相当のカタログギフト 3年以上:4,000円相当のカタログギフト |

|---|---|

| 1,500株以上 | 3年未満:3,000円相当のカタログギフト 3年以上:6,000円相当のカタログギフト |

| 2,500株以上 | 3年未満:4,000円相当のカタログギフト 3年以上:8,000円相当のカタログギフト |

【2026年3月末のみ】

| 100株以上 | 1,000円の自社オリジナルQUOカード |

|---|

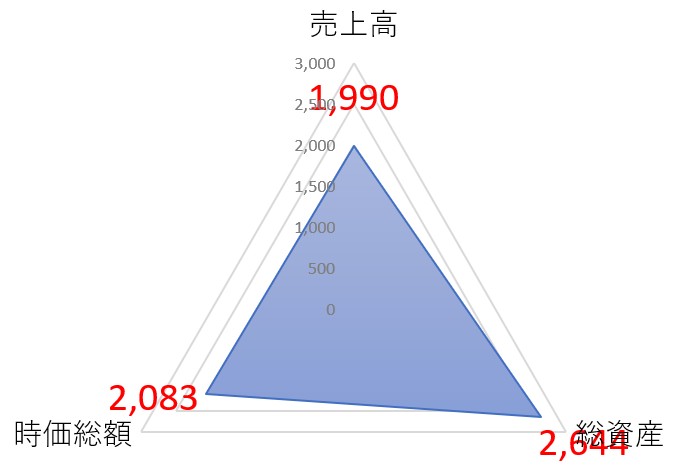

5451 ヨドコウの株価データ

直近のデータを見てみましょう!

| 売上高(予想) | 1,990億円 |

|---|---|

| 総資産 | 2,644億円 |

| 時価総額 | 2,083億円 |

※2026年2月5日時点でのデータとなります

売上(予想)が1,990億円、総資産が2,644億円越えの企業の価値は2,083億円とまだまだ買われ過ぎ感はありませんね。

1株:1,418 (26/02/05) 100株=14万1,800円

| 配当利回り | 4.23% |

|---|---|

| 1株あたりの年間配当金 | 60円 |

| 株主優待利回り | 0.7% |

| 総合利回り | 4.93% |

優待利回りは2026年3月期のQUOカード1,000円分で算出

自己資本比率:74.4%

PER:17.84倍

PBR:1.04倍

⇒最新の株価はこちら

5451 ヨドコウの社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらがヨドコウの社長

画像は同社公式HPからお借りしました。

田中 栄一(たなか えいいち)氏、役職は代表取締役社長

自社株保有数は12,205株保有で時価にすると1,730万円ほど、配当金は年間で約73万円と上場企業の社長としてはかなり少な目で残念。

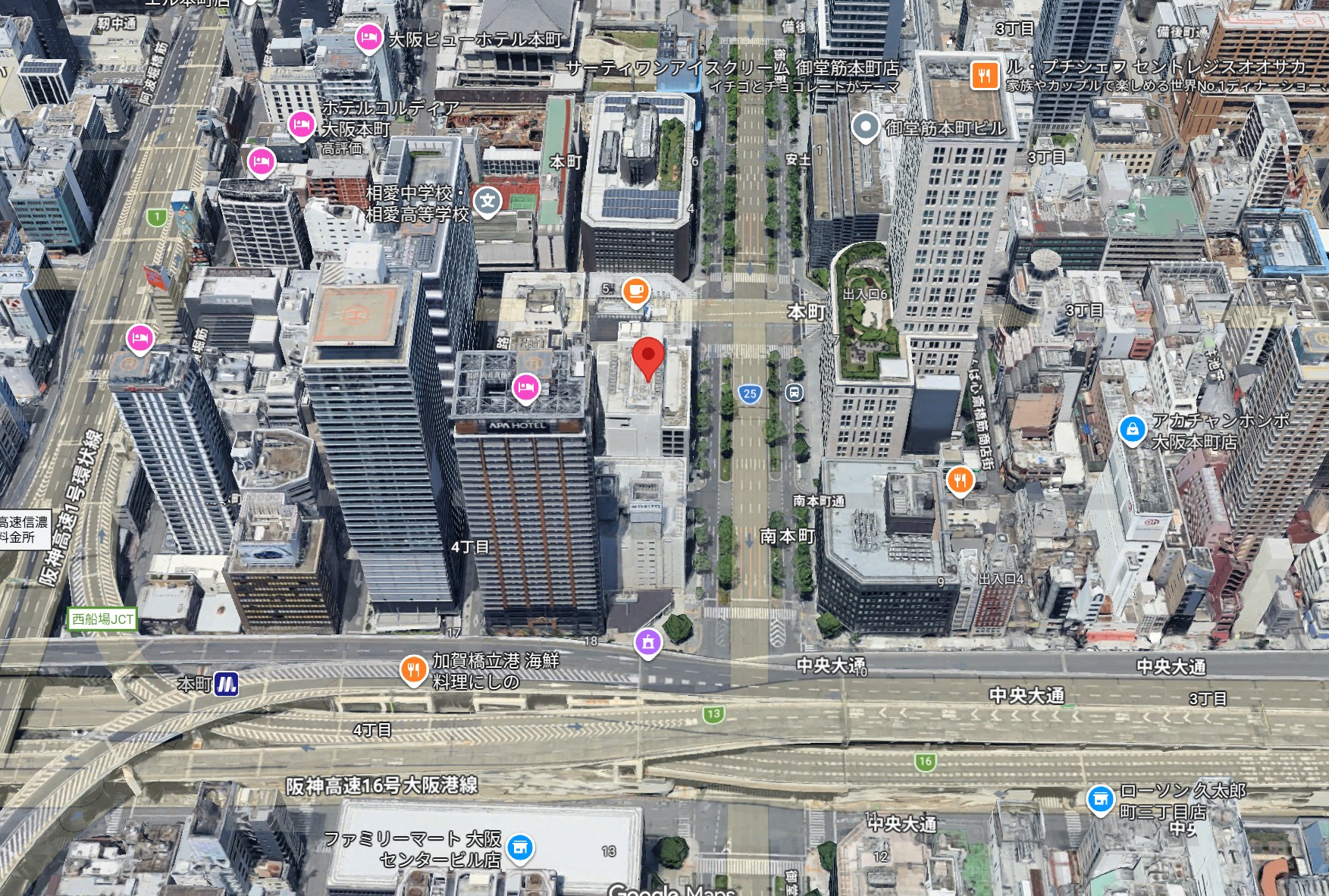

5451 ヨドコウの本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

ヨドコの本社住所はこちら

〒541-0054

大阪市中央区南本町4-1-1(ヨドコウビル7〜11階)

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

「鉄壁財務」でおなじみのヨドコウ(淀川製鋼所)について、最新データをもとに投資判断をまとめました。

1. 投資指標チェック(株価 1,418円基準)

まずは現在のバリュエーションを確認しましょう。

-

予想PER:17.8倍(1,418円 ÷ EPS 79.5円)

-

実績PBR:1.04倍(1,418円 ÷ BPS 1,360円)

-

配当利回り:4.23%(年間60円 ÷ 1,418円)

-

時価総額:約2,083億円

【ペリカンの評価】 利回りは4.2%超えと引き続き高水準ですが、PERが17倍台というのは鉄鋼セクターとしては「やや割高感」が出てきました。PBR1倍ラインでの攻防となっており、ここから上値を追うには新たな成長材料が欲しいところです。

2. 業績の推移:ピークアウト感あり

-

2025年3月期(実績):売上2,084億円、営業益138億円、最終益134億円(過去最高益)

-

2026年3月期(予想):売上1,990億円、営業益116億円、最終益115億円

-

2027年3月期(予想):売上2,000億円、営業益120億円

2025年3月期に最高益を叩き出しましたが、今期(26年3月期)は減収減益の予想。鉄鋼業界特有のサイクルの波を感じます。「減益でも黒字はしっかり確保」という底堅さはさすがですが、成長期待で買う局面ではありません。

3. 財務と配当:ここが最大の強み

-

自己資本比率:74.4%(前回分析時より上昇!)

-

有利子負債:わずか2.9億円

-

現金等:507億円

有利子負債2.9億円に対し、手元現金が500億円以上。実質無借金どころか、「キャッシュの塊」のような財務内容は相変わらず鉄壁です。 配当に関しては、最高益だった前期(分割換算70.2円)から、今期は60円へ減配予想となっています。それでも配当性向を計算すると約75%(60円÷79.5円)と非常に高く、株主還元への意識は強烈です。来期(27年3月期)予想が「54〜60円」と幅を持たせている点は、業績連動リスクとして留意が必要です。

4. 総評:ペリカンの投資判断

「守りの高配当株としてホールド、買い増しは押し目で」

2026年3月期の「100株優待(記念QUOカード)」祭りもありましたが、本質的な魅力はやはりBPS1,360円に裏打ちされた資産価値と、不況でも揺るがない超・好財務にあります。

-

買い材料:利回り4.2%のインカム、PBR1倍付近の底堅さ、鉄壁の財務。

-

懸念材料:業績のピークアウト、減配(70.2円→60円)、PERの上昇。

今の株価水準(1,418円)は、フェアバリューか少し高い位置にあります。積極的に買い上がる場面ではありませんが、市場全体が暴落した際に「逃げ込める金庫」として、ポートフォリオの一部に置いておく安心感は健在です。

(※投資は自己責任でお願いします)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券