高配当銘柄と株主優待をこよなく愛する自称『ハイブリット投資家』のペリカン(@Pelican_Blog )でございます。

本日も、ブログをご覧いただきありがとうございます┏○))ペコ

本日の考察する銘柄は日本株のこちら!

東亜道路工業(1882)。

正直、リリースを見て二度見しました。いや、三度見くらいしました(笑)。 道路舗装大手として堅実な経営を続ける同社から、投資家界隈がざわつくレベルの「超・積極的」な株主還元方針変更が発表されたからです。

東亜道路工業は、東証プライムに上場する道路舗装業界の老舗企業です。「自らの意思と成長をもって、人々の生活を足元から支える」という企業理念のもと、2030年の創立100周年に向けてCSR経営や持続可能な成長基盤の確立を目指しています。 これまでは「配当性向50%以上、年間配当42円/株をベースライン」とする、いわゆる安定的・継続的な還元を行う手堅い銘柄という印象でした。

ところが、2025年2月6日の発表でその姿勢が一変しました。 なんと、当面の間、株主還元の目標を**「配当性向100%」に引き上げ、さらに配当の指標として「DOE(株主資本配当率)8%」を目標に掲げるとのこと!。 配当性向100%ということは、稼いだ利益をすべて株主に還元するという強烈なメッセージです。会社側は、現在のPBR1.0倍超えに満足せず、さらにTOPIX水準を目指して資本効率を改善するための判断だとしています。

この変更に伴い、2025年3月期の配当予想も、前回発表の52円から「85円」へと大幅に修正(増配)されました。

本記事では、この衝撃的な株主還元方針の全貌と、今回の修正が株価や利回りにどう影響するのか、そしていつものように社長の経営スタイルや本社の雰囲気まで、東亜道路工業を“まるごと考察”していきます。 老舗企業が見せた「本気」の還元策、果たしてこれは買いのシグナルなのか?財務の安全性も含めて深掘りしていきましょう。

公式ホームページはこちた

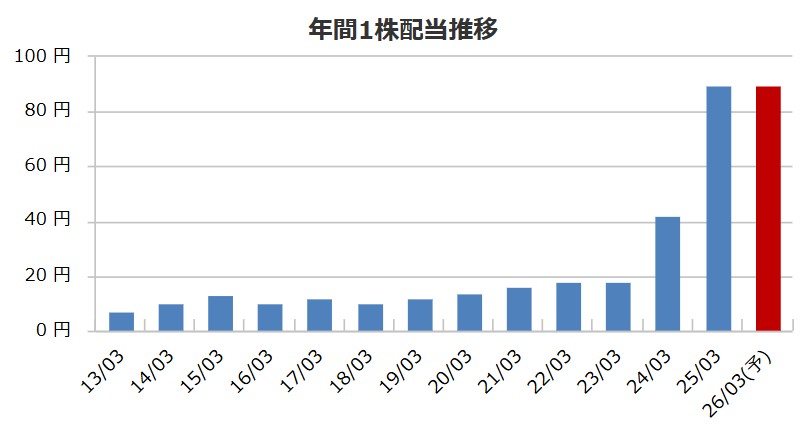

1882 東亜道路工業の配当金、配当方針

| 2013/03 | 7.00 円 |

|---|---|

| 2014/03 | 10.00 円 |

| 2015/03 | 13.00 円 |

| 2016/03 | 10.00 円 |

| 2017/03 | 12.00 円 |

| 2018/03 | 10.00 円 |

| 2019/03 | 12.00 円 |

| 2020/03 | 14.00 円 |

| 2021/03 | 16.00 円 |

| 2022/03 | 18.00 円 |

| 2023/03 | 18.00 円 |

| 2024/03 | 42.00 円 |

| 2025/03 | 90.00 円 |

| 2026/03(予) | 90.00 円 |

| 2025/03 | 100.9 % |

|---|

東亜道路工業の配当方針

配当性向100%・DОE8%を目標とした株主還元

1882 東亜道路工業の株主優待

株主優待制度はありません

1882 東亜道路工業の株価データ

直近のデータを見てみましょう!

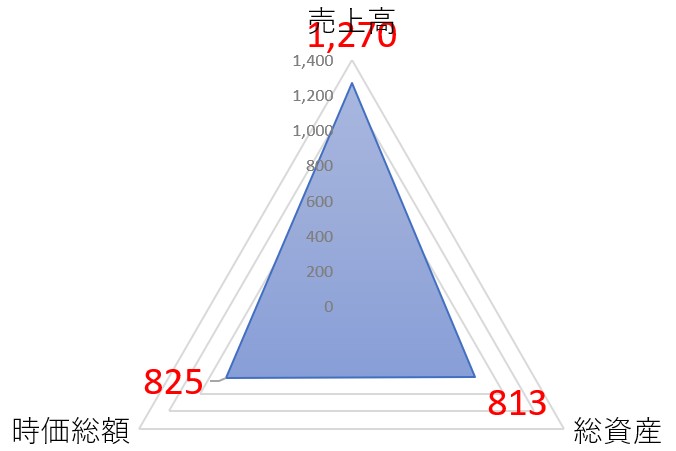

| 売上高(予想) | 1,270億円 |

|---|---|

| 総資産 | 813億円 |

| 時価総額 | 825億円 |

※2026年1月29日時点でのデータとなります

簡単な指標ですがまだまだ割安水準と言ってもいいレベル感に思えます

1株:1,759 (26/01/28) 100株=17万5,900円

| 配当利回り | 5.11% |

|---|---|

| 1株あたりの年間配当金 | 90円 |

| 株主優待利回り | ー |

| 総合利回り | 5.11% |

自己資本比率:63.7%

PER:19.67倍

PBR:1.56倍

⇒最新の株価はこちら

1882 東亜道路工業の社長

投資している会社の社長の考察はどんな財務諸表よりも大事な側面もあります。大切なお金を投資する訳なのでどんな人が経営していてどれ位の熱量があるのか?自社株を持っているのか、在任中の業績は?と気になりますよね。特にインフレ下なら『株は売ることを考えずに買うだけ』と考えているので社長の考察は外せない一つです。

こちらが東亜道路工業の社長

画像は同社招集通知からお借りしました。

森下 協一(もりした きょういち)氏、役職は代表取締役社長

自社株保有数は128,925株保有で時価にするとざっくり2.2億円ほど、配当金は年間で約1,160万円と上場企業の社長としては決して多い訳ではありませんが…うらやましいッス。

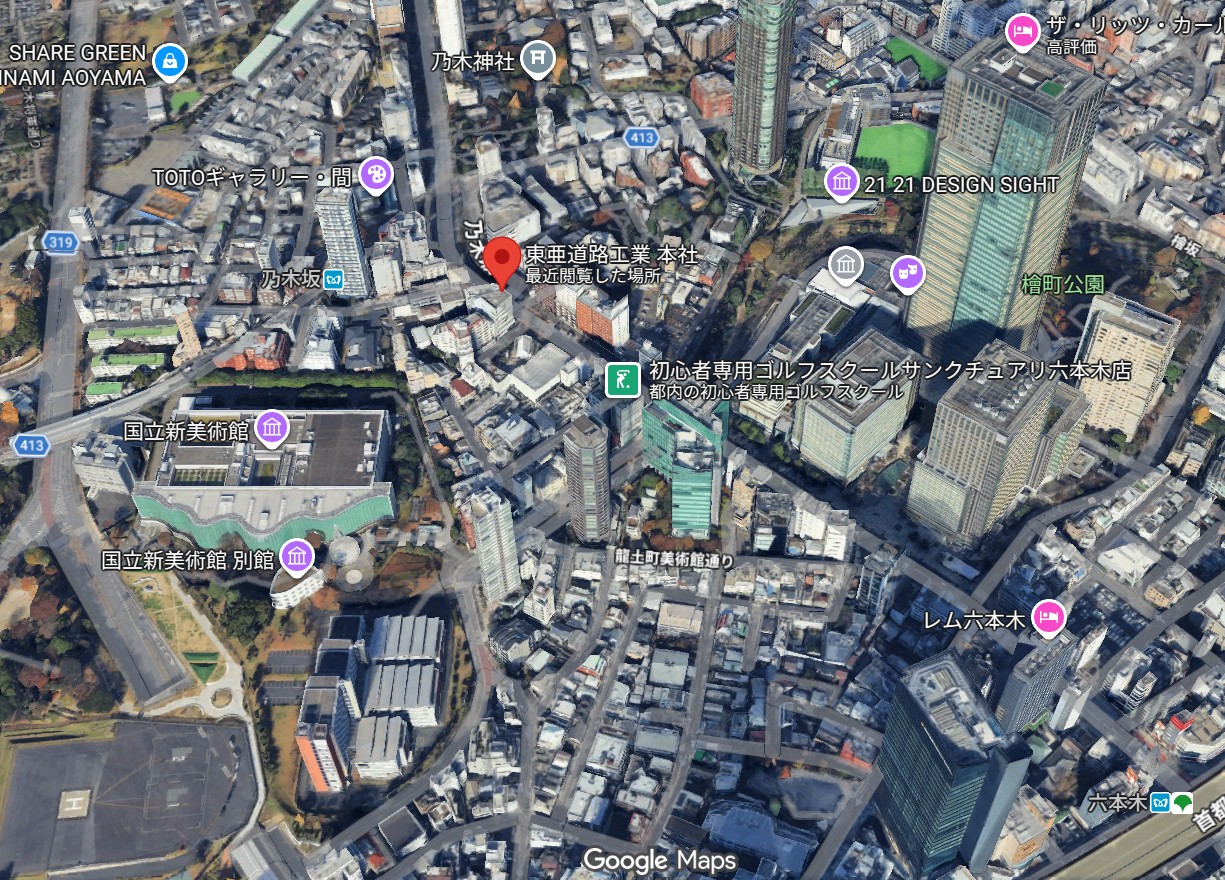

1882 東亜道路工業の本社

投資する企業の本社って気になりますよね(私はめちゃくちゃ気になります)豪華過ぎてもドン引ですが掘っ立て小屋でも引きますからね(笑)

ということでストリートビューでチェックしてみたいと思います

東亜道路工業の本社住所はこちら

〒106-0032

東京都港区六本木七丁目3番7号

さらに本社をストリートビューでも覗いてみたいと思います!チラッ!!

これは伸びそうな企業の見た目。こんな素敵なオフィスビルで働ける社員さんがうらやましいです。きっと社員さんの満足度も高いのではないでしょうか。

まとめ

【1882】東亜道路工業 まとめ・考察

■ 銘柄データ (26/01/28時点)

-

株価: 1,759円

-

予想配当: 90円 (25.3期/26.3期予)

-

予想配当利回り: 5.12%

-

PER: 19.8倍 (26.3期予 88.7円ベース)

-

PBR: 1.57倍 (25.9期 BPS 1,121円ベース)

-

ROE: 7.5% (25.3期予)

-

時価総額: 825億円

■ ペリカンの基準スコア

| 基準 | 評価 | コメント |

|---|---|---|

| 好財務 | ◎ | 自己資本比率63.7%、実質無借金経営で盤石 |

| 配当方針 | ◎ | DOE8%目標・配当性向100%基準を有言実行中 |

| 業績 | 〇 | 売上高は順調に拡大。利益も回復基調 |

| 利回り | ◎ | 5.1%超えの超高配当水準 |

| 割安性 | △ | PBR1.5倍・PER約20倍と、割安圏は脱した感あり |

■ 決算・財務のポイント

-

有言実行の「90円配当」:

以前の「42円」時代から一変、25.3期は90円、翌26.3期も90円を維持する予想です。BPS(1株純資産)1,121円に対して配当90円ですから、DOE(株主資本配当率)は約8.0%。会社が掲げた「DOE8%」の公約通り、きっちりと株主還元が行われています。

-

財務は依然として鉄壁:

自己資本比率は63.7%と高く、有利子負債31億円に対し現金等は123億円。ネットキャッシュリッチな状態は変わらず、高還元の原資に不安はありません。

-

営業CFのマイナスは注意:

直近(25.9)の営業キャッシュフローが-17億円となっていますが、建設業特有の季節性や運転資金のズレの可能性があります。通期でプラスに着地できるかは要チェックです。

■ ペリカンの投資判断

「インカム狙いの長期保有なら『買い』継続」

株価は方針変更発表時(1,000円前後)から大きく上昇し、PBRも目標としていた1.0倍を大きく超えて1.57倍に達しました。「PBR是正期待のキャピタルゲイン」というボーナスタイムは一巡したと言えます。

しかし、「利回り5.1%」×「DOE採用」というインカム面での魅力は依然として最強クラスです。業績が極端に崩れない限り、DOE基準ならBPSの積み上がりに合わせて配当も底堅く推移します。

今の株価水準(PER約20倍)は過去の建設セクターとしては割高に見えますが、この還元姿勢が続く限り、プレミアムが付くのは妥当でしょう。NISAで寝かせておく「配当マシーン」として、ポートフォリオの守りを固めるには最適な銘柄の一つかも。

(※あくまで個人の見解です。投資判断はご自身の責任でお願いします!)

↓日々株ネタをつぶやいております。よかったらフォローお願いします!!!!

ポチッてくれると

嬉しいです

m(__)m

=PR=

≪プロモーション≫

株主優待好きなら松井証券 のアプリを入れておくと便利(私はいつも優待検索はこれ)

基本的に配当金も株主優待もという欲張り投資なので合わせてどれ位お得なのかが大事。このアプリは『優待利回』『配当利回』『総合利回』『月別』『カテゴリー別』などスクリーニングが可能です。

この辺りは一歩抜きんでています。もちろん口座開設無料、利用料無料です。

口座開設はこちら:松井証券